目次

ふとした疑問

先日うちの奥さんから何気なく質問されました。

「うちは定年までに結局いくら貯めれば良いの?」

私もファイナンシャルプランナーなのに思わず答えに窮しまして、

「うーん・・・ちょっと計算してみないと分からないなー」

としか言えませんでした。考えてみると結構な難問です。

どのように考えるにしろ、シミュレーションに基づいたざっくりとした見積にしかならない訳ですが、確かに一度は計算しておく必要がありそうです。

老後収支の見積方法

現在の日本人の平均寿命は80歳くらいですが、最頻値(もっとも亡くなった人が多い年齢)は90歳くらいなので、90歳まで生きるという仮定で考えます。

その他にも幾つか仮定が必要です。例えば、

- 現在の年齢から60歳まで手取年収が3%ずつ増える

- 60歳で退職一時金をもらう(人事部が推定している金額どおり)

- 60歳から65歳まで嘱託社員として継続勤務する。ただし手取り年収は40%ダウン

- 65歳から90歳まで年金を受給する(ねんきん宅配便の金額どおり。まあ、あてになりませんが)

- 定年前後から副業を始めて収入が続く場合は、その分を加味

これらの条件が揃えば、現在から90歳までの総収入を推定することができます。

次に支出側を考えます。支出側の考え方には2つあって、ひとつは個々の費用を積算していく方法です。日々の生活費、養育費、車の買い替え、家のリフォーム、旅行、病気など、思いつくイベントを挙げて費用を推定し積算します。

ただ、今回はこの方法は使いませんでした。理由は長期間にわたるイベントを想定することが難しく(何が起きるかなんて分からない)、積算値のブレが大きくなるから、です。

支出額の見積方法

その代わりにもう一つの方法として、収入の何%くらいを支出するか(逆に言うと何%くらいを貯蓄するか)でざっくり出す方法があります。この方法のメリットは2つあって、(1)直近の収支パターンから目処を付けやすいこと、(2)一般に年をとってもそれほど収支パターンが大きく変わることは無い(長年の習慣を簡単には変えられない)前提に立てること、があります。

過去の自分の収支パターンを見れば、大体どのくらい支出し貯蓄できているかは分かるでしょう。場合によっては支出が収入を上回り貯蓄できていないかもしれませんが、そうであれば、ひとまずそのままの生活が続くと仮定してシミュレーションします。

また、65歳を過ぎると年金生活者となりますが、一般に収入のマイナスに合わせて支出が減ると言われていますので、その点も加味してシミュレーションします。支出が減るのは生活が質素になることと、医療制度など交通費や医療費など公的な支えがあるためです。

以上より、現時点から65歳までの総支出額と65歳から90歳までの総支出額を見積もります。例えば、現時点から65歳までは総収入の105%を支出する(つまり貯蓄できない)、65歳から90歳までは総収入の80%を支出する、といった具合です。もちろんもう少し細かく期間を分けても良いですし、支出割合も各家計の事情に合わせて設定すれば良いです。

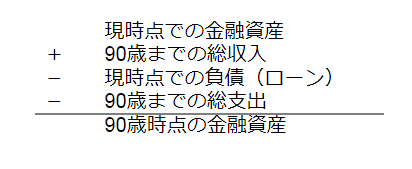

90歳時点での金融資産を求めよう

この結果、以下の金額が出ますので、後は加算減算するだけです。

金融資産は現金預金、定期預金、株式(投信)など比較的容易にキャッシュになるものです。土地や家屋の評価額は計算に入れなくて良いでしょう(売却する前提なら別ですが)。住宅や車のローン残債がある場合には、忘れずに差し引きます。本来はさらに利息も引く必要がありますが、ややこしいので割愛しています。もし多額のローンが残っているようでしたら加えて差し引いてください。

これで計算しますと「90歳時点での金融資産」金額が出てきます。もしこれがプラスの金額であれば、ひとまずこのシミュレーションどおり生活していれば良いということです。残った金額は相続または90歳から先の老後資金と考えられるでしょう。

問題はマイナスの場合です。マイナスの場合は、「90歳までの総収入」を増やすか、「90歳までの総支出」を減らして、なんとかプラスにしないと「下流老人」の仲間入りとなってしまいます。

「90歳までの総支出」を減らすことも重要です。年をとったからといって急に生活パターンを変えられませんから、今のうちから少しずつ家計を引き締めることを検討する必要があるかもしれません。どうやったらこれができるのか?は一人で考えずにファイナンシャルプランナーに相談すると良いでしょう。人に聞いてしまったほうが結局効率が良いということもあります。

まとめ

最初の質問「うちは定年までに結局いくら貯めれば良いの?」に対する答えは直接は答えずらいもので、要するに質問の真意は「このままの生活を続けて大丈夫なの?破産しないの?」ということかと思います。

上記のシミュレーションによって、90歳時点での「プラス」が推定されれば、「このままの生活で大丈夫」と言えますし、「マイナス」なら「ちょっとマズイ、対策が必要」ということになります。これが分かればひとまず良いのかなと考える次第です。

以上、定年までに必要な貯蓄額はいくらか?という話題でした。本格的に定年後の設計についてお考えであれば、こちらの定年後設計スクール体験学習会もお勧めです。定年後の生活を考える良い機会かと。無料体験できますので、是非。

![]()

◎第2の人生に向けたアラフィフの転職就職を考える

◎アラフィフ世代の万が一に備える保険の考え方

◎アラフィフこそ体力づくり!筋トレの始め方

◎定年までの貯蓄として必要額はいくらか?

◎定年前後に始める男の趣味5選

◎定年前後になったら、自分らしい旅をしよう。<クルーズ編>

━━…━━…━━…━━…━━…━━

サンクプランズ・コンサルティング

━━…━━…━━…━━…━━…━━

個人・中小事業者のお客様を対象に会計サービス、コンサルティング、デジタルコンテンツ販売、セミナーなどを行っています。

詳しいプロフィールを見る

会計サービスについて

コンサルティングについて

デジタルコンテンツ販売について

セミナーについて

お問合わせはこちら