この記事は「相続税で土地や建物の評価額はどうやって決まるのですか?ざっくり概要が知りたいです」といった疑問に答えます。

目次

土地と建物はどうやって評価するか?

相続税の申告を考える上で最大の難所は不動産(特に土地)の財産評価です。 相続税の財産評価は「時価」で行うこととされていますが、不動産に市場のような客観的な時価というものは存在しないからです。

「地価なら国や自治体から発表されているのでは?」と思われるかもしれませんが、土地の価格は目的によって4種類(公示地価、基準地価、路線価、固定資産税評価額)もあり、いずれも時価というわけではありません。

では相続税では不動産をどのように評価するのか?以下に説明していきます。

土地評価の基本

相続税の土地の評価は基本的に次の3要素で決まります。

- 地目

- 画地(読み方は「かくち」)

- 評価方式

「地目」は土地の利用目的で、住宅のための土地であれば「宅地」、農耕地であれば「畑」 といったものです。この地目にも数種類あり、登記上の地目、固定資産税を評価するための地目などがありますが、相続税ではこれらを使わずに「現況地目」を使います。

つまり登記上どうであるかにかかわらず、今どのようにその土地が使われているのかで考えます。したがって登記上は「畑」でも家が建っていれば「宅地」となります。

次に「画地」とはその土地の利用単位のことで、利用者が1人であれば登記にかかわらず1画地ということになります。また被相続人が1人で使っていた土地を2人の相続人に分けるような場合は、2画地に分けて評価します。

宅地の場合「評価方式」として「路線価方式」と「倍率方式」があります。路線価は国税庁が毎年7月1日の発表する主に市街地の地価です。市街地を外れた場所ですと、路線価が付いていないところがあり、その場合は倍率方式を使います。

路線価は以下の国税庁ホームページに記載されています。

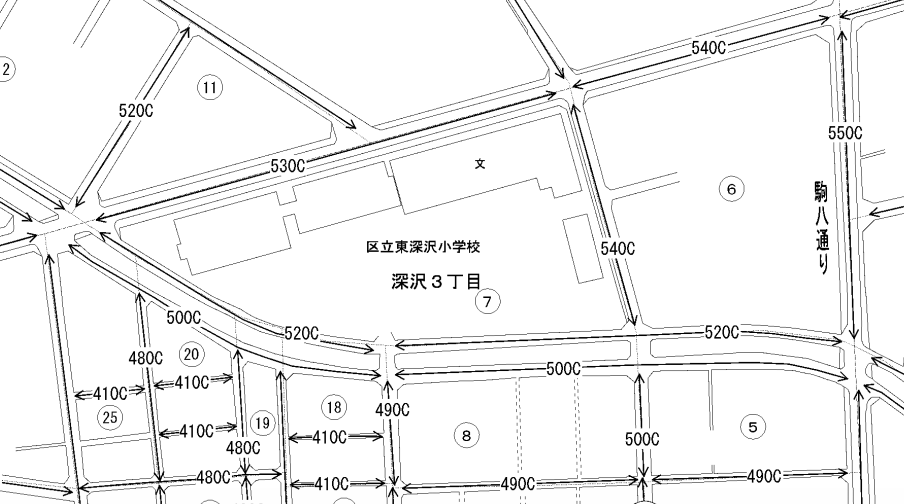

路線価は1平米あたりの価格(千円単位)です。例えば、東京都世田谷区深沢3丁目について、以下のようになっています。

矢印で示した範囲に記載の価格が適用されます。「500C」なら1平米あたり50万円ということです。Cというのは借地権割合を示す記号ですがここでは説明を割愛します。

評価額は以下の式で算出します。

評価額=路線価 x 補正率 x 地積(宅地の面積)

補正率というのは、土地の形状や場所によって利用価値が低い場合に、評価を下げるための割合です。例えば奥行きが長く細長い土地ですと利用価値が下がりますので、奥行価格補正率をかけます。補正率表も国税庁ホームページに掲載されています。

倍率方式の場合は、もっと単純で次の式で算出します。

評価額=固定資産税評価額 x 倍率

固定資産税評価額は固定資産評価証明書に記載されており、倍率は国税庁ホームページに掲載されている倍率表を使います。

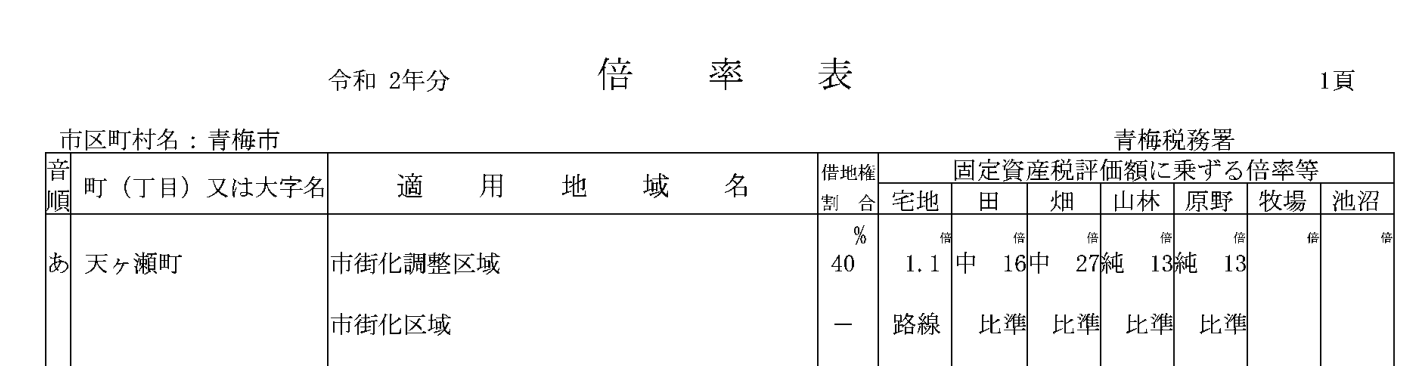

例えば、以下は東京都青梅市天ヶ瀬町の倍率ですが、宅地(市街化調整区域)なら1.1倍であるとわかります。市街化区域であれば、路線価が付いています。

評価方式が路線価方式になるのか倍率方式になるのかは、その都度確認する必要があります。 以前路線価が付いてなかった場所でも、つい最近になって路線価が付くということがありますので、思い込みで倍率方式を採用しないように注意が必要です。

建物評価の基本

次に宅地の上に立っている建物をどう評価するか?です。

亡くなった方が住んでいた家屋については、建物の固定資産税評価額がそのまま相続税評価額となります。計算は不要です。

この考え方はその家屋が戸建であろうがマンションであろうが同じです。マンションの場合には固定資産税評価額は1室ごとに付けられているので、それをそのまま使います。

ただし、家屋がマンションであった場合には土地部分の評価方法が異なります。 マンションのオーナーは敷地権と言われる権利を持っているので、登記簿を参照して敷地権の評価を次の式で行い算出することとなります

敷地権の評価額=マンションの敷地全体の評価額 x 敷地権の割合

アパート1棟の評価

最近よくあるパターンとして、相続税対策ということで土地に賃貸アパートを建設してサブリースの形で運営会社に経営を任せる、といったことがあります。

このような賃貸アパートのオーナーが亡くなった場合には、そのアパートが立っている土地は「貸家建付地」(かしやたてつけち)という扱いになり、次の式で評価額を求めます。

貸家建付地の評価額 = 自用地とした場合の価額-(自用地とした場合の価額 × 借地権割合 × 借家権割合(全国一律30%) × 賃貸割合)

ずいぶん長い式ですが、簡単に言えば、自用地としての評価額から入居者がいる部分だけ低く評価する、ということです。つまり、入居者がいなければ大して低くなりません。

また、賃貸アパートの建物部分の評価は、次の式で算出します。

賃貸アパートの評価額 = 固定資産税評価額 x (1 – 借家権割合(30%) × 賃貸割合)

こちらも入居者がいる部分だけ低く評価することになります。

賃貸アパートを持ったとしても、入居者が集まらない状態ならローン負担など経営が厳しいだけでなく、相続税対策としても今一つ、ということです。

宅地以外の土地がある場合

「畑」や「山林」といった土地を相続した場合には、評価は難しいものとなります。また、宅地であっても様々な行政による規制の対象となっていたり、権利関係が複雑だったりすると、一気に評価の難易度が上がります。

こういった場合には不動産の知識がある専門家に相談した方が良いです。税理士でも宅建士の資格を併せ持っている人もいます(私もその一人です)し、大手の税理士法人であれば不動産鑑定士を擁しているところもあります。

以上、土地と建物はどうやって評価するか?という話題でした。土地の評価は本当に厄介です。財産全体に占める割合が大きく重要ですが、評価が難しくまた地積などの記録も本当に信用できるのか?慎重に見ていく必要があります。個人的には法務局の公図(昭和初期に作られたもの)が間違っていたという経験があります。評価額が大きい場合ほど専門家と充分にチェックすることをおすすめします。

★★★人気記事★★★