2割特例を選んではダメな場合もある

先日以下の記事で、2割特例を適用して確定申告等作成コーナーから消費税の申告をする方法を説明しました。

ですが、2割特例は全ての場合に「有利」(税額が最も安くなる)とは限らないということがあり、注意が必要です。場合によっては2割特例のほうが不利で、もっと税額を安くできる、もしくは払い過ぎた税金を返してもらうことができる、といった場合があります。

それは次の場合です。

- 消費税の計算方法として原則(一般)課税を採用しており、売上で預かった消費税より、経費で支払った消費税のほうが大きい場合。この場合は、払い過ぎた消費税を返してもらうことができるため2割特例を選んではダメです。

- 消費税の計算方法として簡易課税を採用しており、業種が卸売業(仕入れた商品を形を変えずに消費者ではなく事業者に販売)である場合。この場合は、卸売業なら預かった消費税の1割だけ払えばよいので、2割特例を選んではダメです。

特に令和5年の10月からインボイス制度の登録を受けて課税事業者になった場合は、10月~12月の売上が不振であれば、上記の売上で預かった消費税より、経費で支払った消費税のほうが大きい場合に該当する可能性があり、注意が必要です。

払い過ぎた消費税を返してもらう方法

消費税の還付申告をすると払い過ぎた消費税を返してもらうことができ、確定申告等作成コーナーを使っても当然ながら消費税の還付申告をすることができます。そのやり方は以下のような流れになります。

想定としては、令和5年10月1日からインボイス制度の登録を受けて課税事業者(原則課税)になったものの、10月以降の売上が低迷してしまい、売上で預かった消費税より、経費で支払った消費税のほうが大きい場合、です。

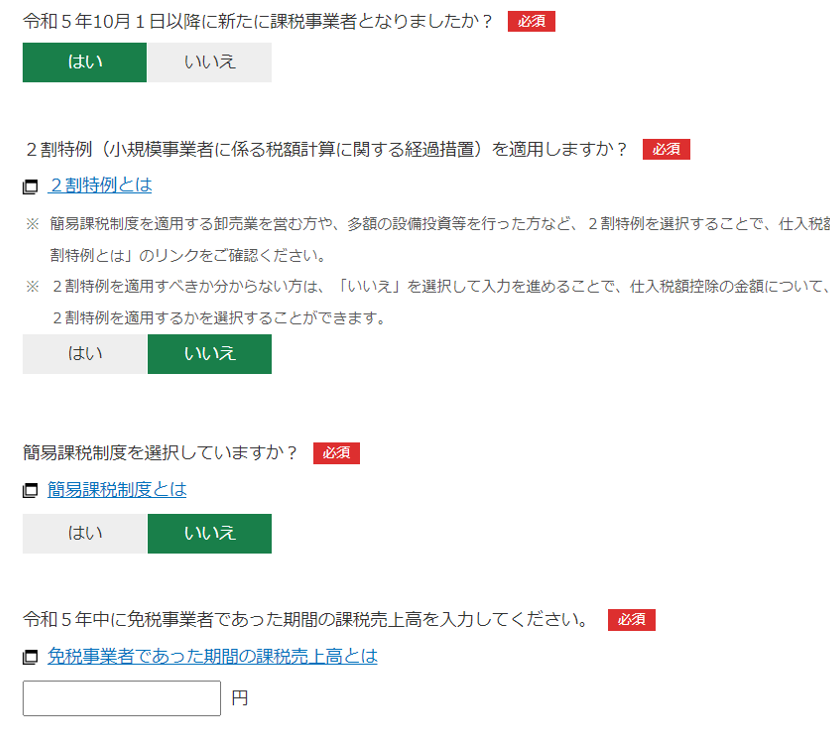

まず確定申告等作成コーナーで消費税の申告書作成に進みます。以下の画面で、「2割特例を適用しますか?」を「いいえ」にします。「令和5年中に免税事業者であった期間の課税売上高を入力してください」のところは個人事業主なら1月1日から9月30日までの売上を集計して書きます。

次に課税事業者となった日(この例では10月1日)以降の売上金額を”必須”のところに書きます。「うち」書きのところは該当があれば書きますが通常あまり関係ないです。下段の6.24%適用分とは軽減税率の売上です。食品を販売しているような場合は記入します。売上にかかる対価の返還等とは売り上げた後で返品があった場合などのその金額です。

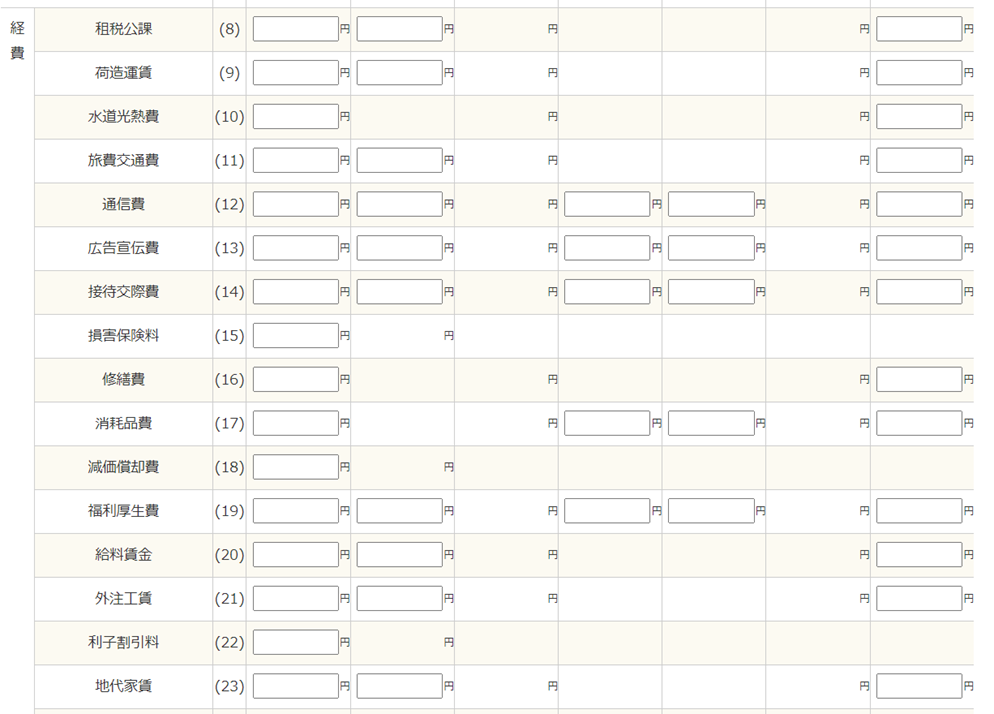

次に経費の情報を入力します。課税事業者となった日(この例では10月1日)以降の各経費の金額を集計して一つ一つ入れていきます。

ここまで入れ終わると全額控除(原則課税による計算)と2割特例による場合のそれぞれの控除額が計算され、大きいほうを有利として表示してくれます。今回の例では全額控除のほうが有利(つまり2割特例が不利)となりましたので、「全額控除を選択する」をクリックします。

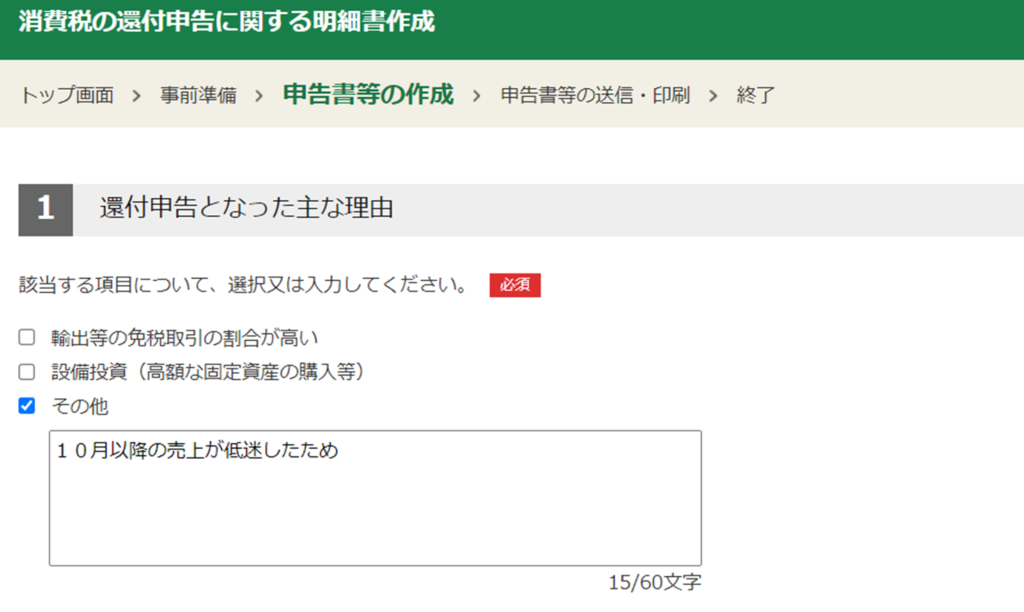

支払った消費税額のほうが預かった消費税額より大きいので「還付」(返金)となります。このため、なぜ還付になるのか理由を書くように求められます。以下のように正直に書けば良いです。

最後に次のように還付額が表示されます。還付金額は指定の口座に振り込まれます。

以上のようにかなり面倒ではありますが、我慢して入力していけば、払いすぎた消費税を返してもらうことができます。

消費税はかならず「納付」と思い込まずに、「還付」の可能性もありますので、冷静に検討してから申告書の作成をしましょう。迷ったら税理士にご相談を!