目次

シンプル経理ツール「バージョン3.1」

約1年ぶりですが、無料で使えるエクセル経理ツールの「シンプル経理ツール」のバージョンを「3」から「3.1」にマイナーアップデートしました。

今回のアップデートの内容は消費税の概算機能について以下のポイントです。

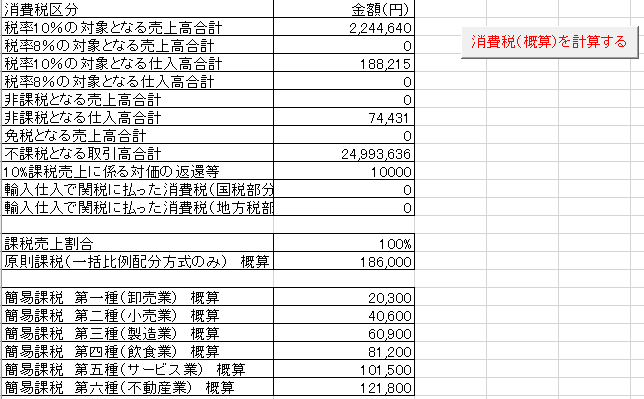

- 商品販売業などで返品を受けた場合に消費税の計算上必要となる「売上に係る対価の返還等」に対応した

- 輸入消費税の集計に対応した

ともに消費税に関するものですので、免税事業者の場合は特に関係ありません。また、輸入を行っていない方にも特に関係ありません。

なぜこのマイナーアップデートをしたのかといいますと、輸入商品の販売業をしているお客様の顧問になったから、です。私自身普段の経理はこのツールを使っており、必要に駆られたため消費税の概算機能を改善しました。

今回のアップデートは無料版、有料のプロ版ともに行っております。必要な方は以下よりダウンロードまたはお求め頂けますと幸いです。

売上に係る対価の返還等とは

「売上に係る対価の返還等」について簡単に説明します。

返品などがあった時にはその部分の消費税額を全体の消費税額から差し引く調整をします。返品があって預かった消費税を返したわけですから、当然の話です。

また仕入税額控除が全額控除できるのか一部控除になるのかの判定基準で使われる、課税売上割合の計算上も返品等の売上高(税抜)を差し引いて計算します。

このためそれなりに返品がある商品販売業者の場合、「売上に係る対価の返還等」の扱いが重要になります。

今回のアップデートでは以下の例のように「売上に係る対価の返還等」を集計して、課税売上割合や概算税額の計算に使っています。仕訳の際には消費税区分を「売上返還」とします。

輸入消費税とは

輸入品を引き取る者は輸入申告書を提出し、消費税を納付しなければなりません。国内で消費税を払うのと同じように輸入品にも消費税がかかります。そうしないと、国内の生産者との間で不公平になるからです。

ただしその計算方法や申告方法は全くの別物となっています。普通は輸入代行業者が消費税(国税と地方税消費税)を立替払いしていますので、その計算書を受け取って別途仕訳する必要があります。

シンプル経理ツールでは仕訳の消費税区分としてそれぞれ「輸入仕国」(国税部分)、「輸入仕地」(地方税部分)として経理することで、分けて集計することが可能です。

輸入消費税は申告方法も異なり、その集計した金額を消費税申告書の記載欄に記入する、という段取りになります。

消費税の課税事業者になったら

上述のとおり、消費税の計算は事業の内容により、いろいろと細かな注意点があるので落とし穴に嵌りやすく、かつ金額もそれなりに大きくなりがちです。なので、消費税の課税事業者になったら顧問税理士をつけるかワンショットでも税理士に計算申告を依頼した方が良いです。いちおう納税者が自分でできるものとなっていますが、ちょっと現実的ではありません。

なおシンプル経理ツールではあくまで「概算」として提供していることをご承知おきください。正確な計算や申告は私も別の税務ソフトを使っています。

消費税の課税事業者に該当するかどうか?は大まかに言えば、今年(今期)の課税売上高(売上高から預かった消費税を引いた税抜金額)が1千万円を超えたらその翌々年(翌々期)が課税事業者になります。その他にも細かいルールが色々あるので、以下の記事も参考にして頂ければと思います。

★★★ 人気記事 ★★★