この記事は「消費税のインボイス方式の導入で取引停止になる可能性があるって本当ですか?どういうことか教えてください」といった疑問に答えます。

目次

消費税のインボイス制度をご存知でしょうか?

これは令和5年10月1日から導入される予定の新しい制度で、多くの事業者に影響があり、準備しないとまずいものです。この問題について、誰がいつまでに何をしなければならないのか、以下に分かりやすく整理します。

消費税のインボイス制度とは

事業者が納める消費税の計算は、販売時にお客さんから預かった消費税から、仕入時に支払った消費税を引いて、その残額を国に納めるという考え方をします。(残額がマイナスなら国から還付を受けられます)

それでその仕入時に支払った消費税としてカウントしても良い条件として、令和5年10月1日から「適格請求書(インボイス)を保存していること」が加わります。つまり、適格請求書が無いと仕入時に支払った消費税としてカウントにカウントできず、消費税を多く払うことになってしまうのです。

免税事業者は損する仕入先になる

「だったら適格請求書を貰えば良いじゃない」ということなのですが、実はこの適格請求書は消費税の課税事業者しか発行できない、というルールがあります。つまり仕入先の事業者が消費税の課税事業者でないと適格請求書を発行してもらえず、そのため支払った消費税としてカウントできず、結果的に消費税を多く払うというオチになるのです。

要するにこちらが「消費税の免税事業者」のままでいると相手から取引してもらえない、という可能性があるのです。取引相手にとってこちらは「損する仕入先」になるからです。

だからと言って必ず取引停止になるということではありませんが、これはマズイ話です。

消費税の課税事業者になる方法

消費税の免税事業者を理由に取引を断れられしまうのは困りますから、課税事業者になることを検討することになります。どうやったら課税事業者になれるのでしょうか?

一般には売上高が1000万円を超えたらその翌々事業年度(年)は課税事業者となります。これは自動的に課税事業者です。

そうすると売上高が1000万円未満場合はどうするの?となりますが、この場合は「課税事業者選択届出書」という書面を税務署に出して、自ら手を挙げて課税事業者になることができます。届出書を出した翌課税期間から課税事業者です。

この場合のデメリットとしては、ひとたび届出書を出すと約2年間は課税事業者として拘束され、消費税を払うことです。これまで消費税を預かっていたけど払っていなかった事業者も払うことになってしまいます。

痛いですが、適格請求書を発行して取引関係を維持するためには仕方ありません。

課税事業者になるしかないのか?

適格請求書を発行するためには課税事業者になるしかないのか?というと、いちおう適格請求書が免除される場合が幾つか決まっていますが、基本的に電車・バスなどの運賃や自動販売機の代金など現実的に請求書発行が無理な場合、その他のレアケースであり、あまり広い適用は期待できません。

令和5年10月1日はだいぶ先ですよね?

インボイス方式の導入は令和5年10月1日からなので、まだだいぶ先という印象を受けます。ところがそうも言っていられないということがあります。

実は「適格請求書」を発行するためには、単に課税事業者になれば良いのではなく、あらかじめ「適格請求書発行事業者」に登録されておく必要があります。令和5年10月1日時点でこの登録が済んでいるようにするには、原則として令和3年10月1日から令和5年3月 31 日までの18か月に登録しなければならないことになっています。

そしてここが最大のポイントなのですが、この登録を受けることができるのは「課税事業者」に限るとされています。つまり、この18か月中に既に課税事業者になっていないといけないのです。

このタイムスケジュールを間違えると令和5年10月1日時点で適格請求書が発行できず、取引停止の憂き目を見る可能性があります。思わず「マジかよ」と言いたくなるポイントです。

令和3年10月1日といえば割とすぐそこですから、ちょっと慌てる必要がありそうです。

結論:誰がいつまでに何をしなければいけないのか?

「誰が」は年間売上高が1000万円未満で消費税の免税事業者です。今後の売上見通しとしても1000万円前後で推移しそうな法人・個人事業主は行動が必要です。

「いつまでに」は上記の18か月(令和3年10月1日から令和5年3月 31 日まで)中に課税事業者となるようにあらかじめ適切なタイミングで「課税事業者選択届出書」を提出するということです。

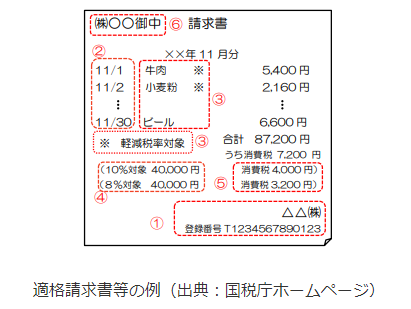

「何を」は課税事業者となった上で「適格請求書発行事業者」に登録し、令和5年10月1日までに適格請求書が発行できるように請求書のフォーマットを変更する、ということになります。適格請求書には下図①のとおり「登録番号」を記載することが求められます。

ですが、こういった一連の準備を周到に行うには税理士を付けてアドバイスを受けた方が良いでしょう。前述のとおり早期に課税事業者になってしまうと、本来払わなくて良かった消費税を払うことなりかねず、いつ課税事業者になるかは、個別の事情を加味したかなり専門的な判断が必要だからです。

こちらの記事で格安の税理士を探す方法をご案内しています。よろしければご参照のうえ税理士を付けることをご検討頂ければと思います。

以上、消費税の免税事業者は取引停止になるかも、という話題でした。この問題は結構大事なのにあまり話題になっていない論点です。自分のお客様には案内しておきたいなと思っている次第です。

★★★人気記事★★★