この記事は「前期の法人税(所得税)の申告書に誤りを発見してしまいました!どのように対応したら良いでしょうか?」といった疑問に答えます。

目次

提出した確定申告が間違っていたらどうしたらよいか?

過去に提出した法人税や所得税に関する確定申告書が間違っていたことに気がついた時にどうしたらよいか?という問題があります。単純に間違っていたというよりも、申告後に新たな事実が発覚するというパターンも多いかと思います。

例えば「そう言えば去年土地と建物を買っていたんですが忘れていました・・・」といった具合です。こんなことあるのかと言うとまあまあありますし、特に税理士が交代となり新しく受け持ったお客様で、過去の事実が後から判明することは現実問題としてありえます。

こういった場合にどうしたらよいか以下に説明します。

間違えを修正する方法

間違いの修正は基本的に2カ所で行う必要があります。一つは会計(財務諸表の修正)、もう一つが税務(修正申告・更正の請求)です。

会計(財務諸表)の修正については企業の規模によって必要か不要かが分かれます。 大企業の場合は原則として平成21年にできた「会計上の変更及び誤謬の訂正に関する会計基準」を適用して財務諸表の修正再表示を行う必要があります。

一方会社の大多数である中小企業の場合は、過去の財務諸表の修正再表示は必要ありません(「中小企業の会計に関する基本要領」が適用されるため)。中小企業の場合は財務諸表を一般の投資家に見せる目的で作っていませんので、その意味で修正再表示の必要がないのです。

このように中小企業では過去の財務諸表の修正再表示は必要ありませんが、当期(当年)の財務諸表は本来あるべき姿にしなければなりません。つまり、期首時点で本来あるべき資産負債資本の残高を計算し、それらの数字を期首残高に設定します。

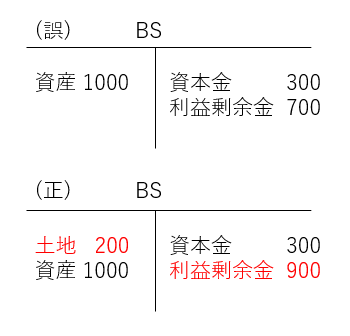

土地を計上するのを忘れた場合

財務諸表の修正

事例で考えますと、例えば200の土地を計上するのを忘れた場合、貸借対照表(BS)は以下のように変化します。あるべき姿にするため当期首に突然に土地200が出現し、その相手方として利益剰余金が700から900に増額されることになります。

これは法人の場合で、個人事業の場合であれば貸方の相手勘定は「事業主借」などになります。個人の場合は過去記事に説明のとおり、いずれにしろ最終的には「元入金」に相殺吸収されていきます。

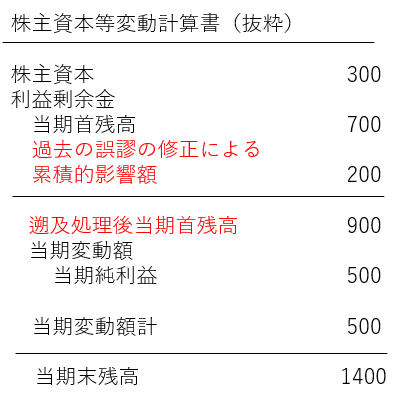

貸借対照表の修正に加えて、法人の場合は当期の「株主資本等変動計算書」にも加筆が必要となる項目があります。利益剰余金が増額されているので、それを反映する必要があるためです。以下の赤字部分がそれです。

税務の修正

上記の例(土地を忘れた)では損益計算書には影響がありません。土地を追加しても収益が増えるわけでもなく、費用も増えません。

つまり損益が変わらなければ、所得も変わりませんので、税金を追加で払う修正申告や、逆に払い過ぎた税金を返してもらう更正の請求はする必要がありません。

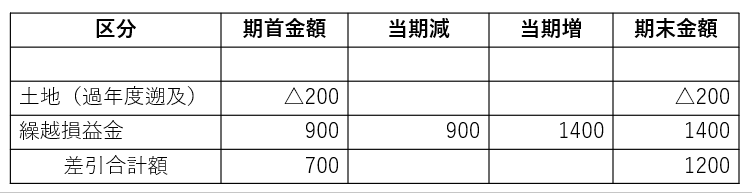

このように過年度の申告について修正は不要ですが、当期の申告については注意すべき点があります。法人税の別表五(一)です。

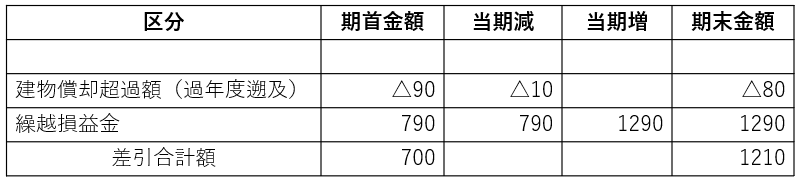

別表五(一)については過年度遡及の分(200)を以下のように期首に表示する必要があります。結果として期首差引合計額700は修正前の利益剰余金と一致しています。

建物を計上するのを忘れた場合

ではもう一つの事例「建物100を忘れた」のパターンではどうなるでしょうか?

この場合には土地の場合と異なり、建物という資産の計上忘れたことと、その建物の減価償却計算も忘れたと言う2つが絡んできます。

財務諸表の修正

仮に建物の税務上の減価償却費が10だったとすると修正仕訳は次のようになります。

よって、90だけ建物と利益剰余金が増えますので、貸借対照表は以下のとおり修正されます。

現在の状況は、実際には計上を忘れたのですが、計上して全額償却してしまったと考えることができます(損金経理したものとみなされます)。そこで、前期の適正な減価償却額の10を控除した90で建物を再表示します。

このように修正すると過年度において建物を計上して、税務上の減価償却費を計上したことと同じことになります。

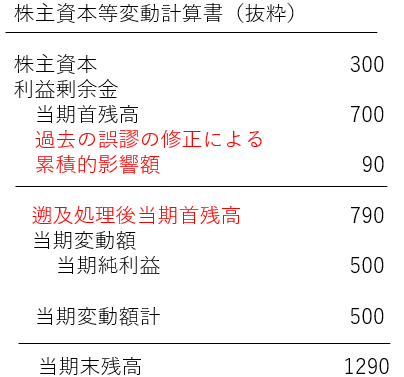

また、土地の場合と同様に当期の株主資本等変動計算書は以下のとおりとなります。

税務の修正

次に税務の修正ですが、減価償却資産の修正では上述のとおり過年度の申告に対する修正申告や更正の請求はする必要がありません。

なぜでしょうか?

修正表示した建物90は前期に全額償却してしまったと考えるので、そのまま90が別表五(一)の減価償却超過額となります。

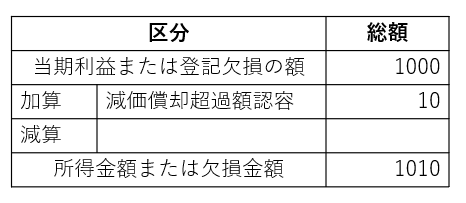

当期に計上する減価償却費10は会計上の費用ですが、税務上は別表四で加算されて所得に戻され、かつ別表五(一)で減価償却超過額を認容することとなります。

つまり、当期の別表四と五(一)はそれぞれ以下のようになります。

本来当期の所得は1000でしたが、計上もれした建物を加味したために、1010に増えています。つまり、10の分だけ多く税金を払うことになります。これはこの建物を売ったり減価償却が終わるかするまでずっと続きます。この仕組みより国からみれば最初払ってもらうべきだった税金を少しずつ取返し、最終的にチャラにできるのです。

これが修正申告が不要な理由です。

売上や他の費用の間違えだった場合

過年度の申告で売上の計上漏れ(過大)や費用の過大(過少)計上などがあった場合には、減価償却資産の場合とは異なり会計上の財務諸表の修正と合わせて税務上でも修正申告(更正の請求)が必要となります。

減価償却資産のような超過額と認容を使ったメカニズムが無いので、会計上も税務上も修正するというオチになります。

以上、提出した確定申告が間違っていたらどうしたらよいか?という話題でした。ちょっと難しい話だったかと思います。自分で確定申告した場合で後から間違えに気が付いたということがありましたら、結局のところ税理士に相談されるのが一番かと思います。

本件は以下の資料に事例付きで詳しく説明があります。ご参考までに、リンクを貼っておきます。

法人が「会計上の変更及び誤謬の訂正に関する会計基準」を適用した場合の税務処理について(国税庁ホームページ)

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/111020/pdf/all.pdf

★★★ 人気記事 ★★★