この記事は「電子帳簿保存法の改正が多いですが、結局のところ今どうなっているのですか?何が最新の情報なのか混乱しています」といった疑問に応えます。

目次

電子帳簿保存法の「今」

電子帳簿保存法は文字通り帳簿やその証憑書類を電子的に(パソコンなどで)保管しても良いよ、という法律ですが、不正を防止するために要件が厳し過ぎて誰も使う人がいなかった、という黒歴史に彩られています。

ですが、あまりの不評から要件の緩和が相次ぎ、毎年のように改正されてきました。毎年「性悪説」と「性善説」がせめぎ合っているような様相で、徐々に「性善説」に寄せてきています。そしてまた令和4年1月1日施行となる改正が行われました。

電子帳簿保存法。令和3年の改正

この法律の対象は区分によって3パターンあります。

①電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)

②スキャナ保存(紙で受領・作成した書類を画像データで保存)

③電子取引(電子的に授受した取引情報をデータで保存、電子メール等で授受、ネット上からダウンロード)

それぞれのパターンについて以下の改正がありました。

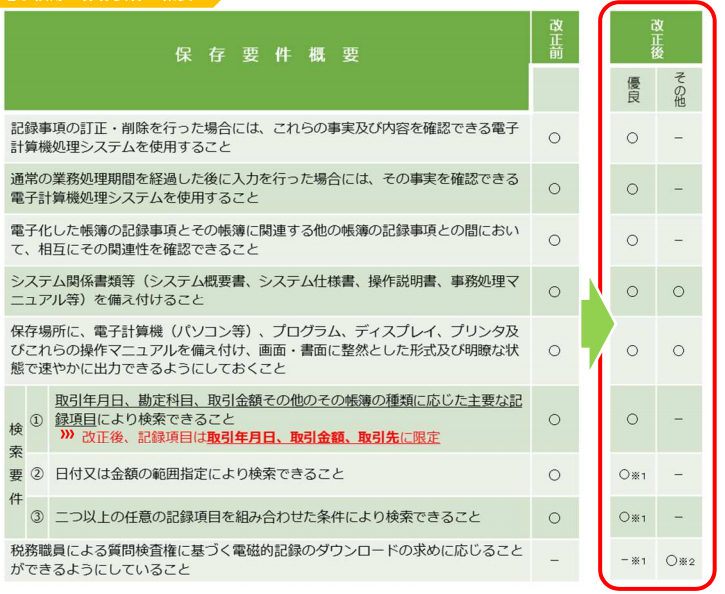

①電子帳簿

電子帳簿を電子帳簿(優良)と電子帳簿(その他)に分けて対応することになりました。詳細は下図のとおりです。

出典:国税庁ホームページ

電子帳簿(優良)とは、簡単に言えば「記帳や修正について誰がいつどのような記入を行ったかトラッキングできる機能」があり、「操作マニュアル類が整備」され、「日付・金額・相手先で取引を検索」できるものであることです。

一方、電子帳簿(その他)とは、「操作マニュアル類が整備」され、「税務署の求めてに応じてデータをダウンロード」できるものとなっています。

電子帳簿(優良)のトラッキング機能はそれなりにハードルが高いですが、おそらく有名な(高価な)会計ソフトであればクリアしているのでしょう。私が自作した「シンプル経理ツール」の場合、トラッキング機能がありませんので(優良)にはなれませんが、(その他)の要件はクリアしています。

今回の改正では(優良)でも(その他)でも電子帳簿の設置について税務署長の事前承認制度が廃止(令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用)となっています。この事前承認が面倒なハードルでしたので、だいぶ導入しやすくなった感があります。

また、「シンプル経理ツール」のような最低限の要件を満たす(その他)の電子帳簿についても、電磁的記録による保存等が可能となりました。つまり総勘定元帳を紙に印刷して保管したりしなくて良いということになります。これもありがたい話です。

②スキャナ保存

紙で受け取った請求書・領収書を紙ではなくスキャンした画像データで保存したいという要請があります。

帳簿と同様に税務署長の事前承認制度が廃止となっています。ただし、「タイムスタンプ要件」が緩和されたもののまだ残っています。タイムスタンプ要件とはスキャンした画像データにタイムスタンプ発行者が発行した改ざんできないタイムスタンプを付けるというものです。

このタイムスタンプ付与は基本的に民間事業者の有償サービスであり、このためなかなか浸透しないという問題があります。今回の緩和は紙の受領からタイムスタンプを付与するまでの期間が長くなった(3日以内→2か月以内)等の内容であり、残念ながら根本的な問題は残ったままです。

したがって中小企業にとっての当面の結論としては「紙でもらった請求書・領収書は紙で保存しておく必要がある」です。もちろん資力の大きな企業はスキャナ保存に切り替えることは意味があります。

③電子取引

オンラインで完結する取引やPDFなどのファイルで請求書などを発行する場合の話です。この場合に請求書・領収書を紙に印刷せずにそのままデータで保管して良いか?ということがポイントになります。

結論としては、それは出来ないことになります。オンラインデータとして入手した請求書・領収書等はタイムスタンプを付与して、データのままの保管が必要だ、ということになります。

②スキャナ保存と同様のタイムスタンプ要件の緩和などがされています。トラキッキング機能があればタイムスタンプも不要とされていますが、そのような高価なシステムを使えない場合、タイムスタンプそのものは必要であり、あまり楽になった感じはしません。

(2021年9月17日追記: タイムスタンプに代えて改訂・削除しないという事務処理規定を備えることでも良いことになりました。現実的にはこちらの対応になるでしょう)

所得税と法人税については電子取引のデータを保存した場合には、紙での保存は認められません。元データそのものの保存が求められます。真正の担保ためですが、罰則も強化されており注意すべき点です。

まとめ:中小事業者にとっての結論

中小事業者で税理士も付けておらず、自分で経理して確定申告している、といった場合に令和4年1月1日以降どうするか?ですが、現時点の結論・おすすめは以下のとおりです。

・電子帳簿(その他)を導入する。電子帳簿(優良)に比べてコストがかからず事前申請も不要なので始めやすいです。青色申告の場合は「総勘定元帳」の作成が法定要件なので、おすすめのツールは(宣伝になりますが)私が自作した「シンプル経理ツールプロ版」です。詳しくは以下よりご確認ください。

・紙で受け取った領収書・請求書その他のレシート類は紙で保管する。今のところ結局これが一番コストがかからず手っ取り早いです。

・オンラインでの購入など電子取引の場合。PDFで入手した請求書は紙に印刷して保管することが認められません。データのまま保管しつつ、Excelなどで別途記録表を作成して、日付・取引先・金額での検索に対応できる準備をする必要があります。これも面倒ですので、この際freeeの「ファイルボックス」機能ようなクラウド会計が提供している管理サービスで整理していくのがお勧めです。

以上、知っておこう電子帳簿保存法の「今」、という話題でした。確かに改ざん防止の仕組みは必要ですが、もっと簡便的なものでないとダメかと。。。

★★★ 人気記事 ★★★