この記事は「自分が売っているものの原価を理解しておらずドンブリ勘定になってしまっています。あまりコストをかけずに原価を理解してビジネスに活かすにはどうしたら良いでしょうか?」といった疑問に応えます。

目次

原価計算をやるメリット・デメリット

最近中小企業から求められるプロジェクトの案件でよく目にするのが「原価計算をしたい、できるようになりたい」というものです。

原価とはそもそも自分が売っている物やサービスを売れる状態にするまでにかかったコストです。原価をかけて準備し、ようやく販売した結果として利益が生まれます。つまりこのような関係式が成り立ちます。

売価 ー 原価 = 利益(損失)

原価を理解する最大のメリットはこの売価や利益の理解を深めることができることです。 利益を出すために原価を下げる工夫をしたり、適切な売価を設定したり、といった戦略的な意思決定をすることができるようになります。

逆に原価を理解していなければ、あてすっぽうに売価を設定しあてすっぽうに損失を出しているといった事が起きます。そんなことあるのかと思われるかもしれませんが、特に中小企業では割と普通のシナリオです。

反対に原価を理解することにはデメリットもあります。最大のデメリットは計算が面倒だということです。モノやサービスの原価を正確に集計するということは結構難しいことです。

どこが難しいかと言うと、まず第一に売価と原価の対応関係を常に取ることが結構な手間です。売っている物やサービスが一つであれば良いのですが、普通は複数ありますのでどの売価とどの原価が対応しているのかごちゃごちゃになってしまうのです。

第二に共通経費の問題があります。例えば電気代などは 複数の物やサービスに共通の経費ですから、それぞれの原価に配分しなければなりません。また営業マンの人件費のような配分しようのない(できない)経費もあります。

こういった複雑な数字の取り扱いを導入することが難しいのです。 このため、完璧主義的に突き詰めて考えると破綻しがちです。早い段階で「だいたいこんな感じで行きましょう」とか「ここは適当でいいですよね」といった妥協点を作っておくことが成功の秘訣となります。

原価計算のロジック

学問としての原価計算は複雑です。私たち実務家にとってはおそらく不必要ななまでに複雑なものになっています。

書籍などで原価計算の理論にあたろうとすれば底なし沼にはまります。よく分からないということが分かるだけです。

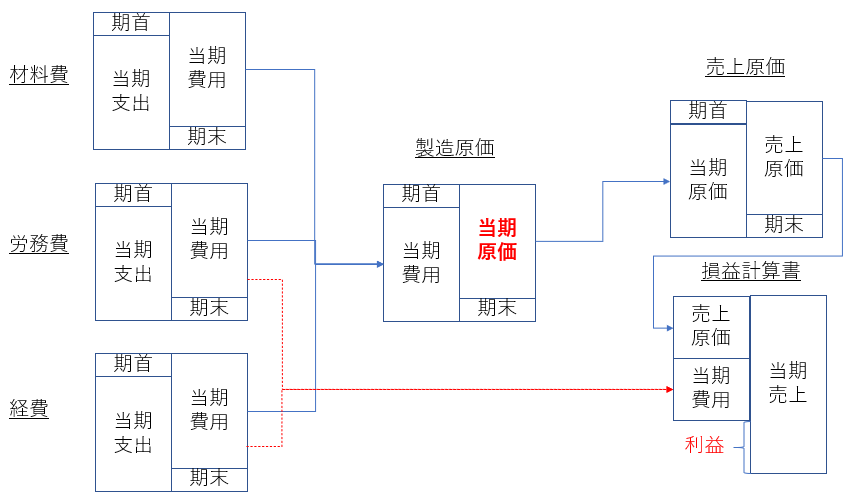

このため、多少乱暴でも全体を大きく捉えて、結局何をしなければならないか?何が分かれば良いのか?と考えます。そうすると、知りたいことは当社の製品の原価はいくらなのか?ということですから、以下の模式図で言えば、製造原価の「当期原価」(赤い太字)のところが分かれば良いということになります。

そうすれば当期売上と当期原価のバランスをみることができるという訳です。

この図から明らかなように、当期原価を求めるためには、材料費・労務費・経費のうち製造に要した部分を抽出して集計する必要があります。材料費は通常そのまま製造に要した部分になるので良いのですが、問題は労務費と経費です。

労務費と経費は製造に要した部分とそうでない部分に分けて、そうでない部分は販売費および一般管理費として損益計算書に流します(図の赤い点線)。

労務費で言えば工場で働く方の給与は製造原価を構成し、営業部で働く方の給与は販売費を構成します。こういった分別が必要となります。経費についても同様で工場の電気代は製造原価を構成し、営業所の電気代は販売費を構成します。

では、例えば本社の経理担当者の給与や電気代はどちらでしょうか?これらはどちらとも言えない共通経費です。そのため、一定部分を製造原価へ流し、その他の部分を一般管理費に流すこともあります(無理に分別しないという方法もありです)。

ただしこの辺は内容により会社によりケースバイケースとなり、自分たちにとって意味のある配賦を行うようにします。いたずらに厳密さを求めても手間が増えるだけですので、どこかで妥協する必要はあります。

現場で原価計算をどう実装するか

以上で見てきたとおり、原価計算とは要するに「分別」と「集計」です。

最終的にどういった角度で自分のビジネスを分析したいのか?をまず決めて、それが出来るような分別方法を仕込む必要があります。また、分別したデータをどうやって集計していくかという設計も必要です。

取引にタグをつける

分別の方法にはいくつか方法がありますが、基本的な考え方は取引にタグをつけて分別するという方法です。 タグとは「名札」「認識票」といったニュアンスのもので、材料を買ったり人件費を払ったりそういった日々の取引を分別して、後で原価を集計することができるようになります。

この場合のタグの付け方は前述の届いた角度で自分のビジネスを分析したいのか?によって決まります。

例えば飲食店経営であれば、店舗ごとのタグをつけるかもしれません。ある肉の仕入れが店舗A向けなのか、店舗B向けなのかそのようにタグを付けます。あるいは建築業であれば、現場ごとのタグをつけるかもしれません。ある木材の仕入れが現場A向けなのか現場B向けなのかそのようにタグを付けます。取引に「名札」が付いた状態です。

人件費や経費についても同様なやり方でタグを付けて分別していくということになります。

具体的にそれをどのように実装するかは、取引を記憶しているシステムやツールに依存します。 例えばクラウド会計のfreeeの場合には、以下のようなタグ機能があります。

freeeでは「取引先」、「品目」、「部門」、「メモタグ」、「セグメント」の5つを「タグ」と呼びます。これらの「タグ」は、取引に情報として付加することができ、それらの情報は主に会社の経営状況の分析のために役立ちます。

ただし、freeeではこのタグ機能は「法人プランのプロフェッショナルプラン以上でのみご利用いただけます」となっており、つまり年払いで年間477,600円というライセンス料がかかってしまいます。

また従来型の会計ソフトの多くはタグ機能を持っていなかったりします。あるとしても「補助科目」と言われる勘定科目の補足機能だけです。これでもことが足りる場合がありますが、勘定科目ごとに補助科目を設定する必要があり、扱いずらいものです。

例えば売上高の補助科目として店舗A、店舗Bを作り、仕入の補助科目として店舗A、店舗Bを作らなければなりません。店舗A、店舗Bというタグを先に作り、売上高や仕入、水道光熱費に選んで付加するという逆のやり方が欲しいわけですが、そういうことが出来ないのです。

それで自分の場合はどうやってるかと言うと、自作したエクセルベースの「シンプル経理ツール」にタグ機能を付加してお客様の分析要求に応えるようにしています。 タグは一つではなく複数付加することができますので、二つ以上の角度から分析することも可能です。なるべく柔軟で汎用性があるようにしています。

「シンプル経理ツール」は基本機能は無料で以下より配布していますので、興味がある方はご参照いただければと思います。

ただしタグ機能については有料の「シンプル経理ツールプロ版」においてもまだ実装しておらず、現在はお客様のご要望で完全にカスタムメイドの対応をしているところです。

次のバージョンで有料版に盛り込みたいと思っていますので、準備ができましたらメルマガなどで告知いたします。いつになるか分かりませんが(笑)、よろしければ以下よりメルマガにご登録いただければと思います。

タグをキーにして集計する

ひとたび取引にタグをつけて分別できたのであれば、あとはそれを集計するだけです。集計のやり方も前述の通りビジネスをどの角度から分析したいのかによって決まります。

また前述の「共通経費」の問題もこの集計の中で解決することができます。共通経費となるものについて専用のタグを付けておき、各タグに応じた配賦率を決めておくことで、上の例で言えばそれぞれの店舗や現場に配賦することができます。

「シンプル経理ツール」の場合であれば取引はExcel上で記録されている1行1行の仕訳ですので、後は Excelのピボット分析などの機能を使って簡単に角度を変えつつ集計やドリルダウン分析を行うことができます。ピボット分析については以下の記事にて説明しています。

以上、原価計算を実装してビジネスの理解を深める方法、という話題でした。この分野はビジネス・インテリジェンスと言われていてすこし敷居が高い感じがしますが、どんなに小さなビジネスであってもドンブリ勘定は失敗の元なので、なるべく早いうちから実装を検討されると良いかなと思います。

★★★ 人気記事 ★★★