この記事は「相続があったら私の場合相続税を払わなければならないでしょうか?」といった疑問に答えます。

目次

自分に相続税がかかるかどうか判定する方法

相続税を考える上で一番の関心ごとは、相続があった場合に自分(私)に相続税がかかるのかどうか?ということです。この点がはっきりしないため漠然とした不安を抱いている方が多いです。

正確には財産評価を行って税額をシュミレーションをする必要がありますが、ざっくりとした話でよければ、比較的簡単に判定することができます。

相続税は相続の約10%において申告が必要になっていると言われていますので、多くの場合相続税の申告は不要または税額がゼロということになります。以下に説明する判断基準を皆さん自身に適用して、まずはざっくり把握していただければと思います。

基礎控除額以下なら相続税はかからない

相続税の計算をする上では「基礎控除」という考え方を知る必要があります。基礎控除とはある一定の金額を超えた場合に、その超えた部分に対して課税しますというものです。

つまり課税対象となる財産の価格が基礎控除額を超えなければ、そもそも相続税はかからないということです。したがってこの基礎控除額を確認するのが第1のステップとなります。

基礎控除額の計算式は次のものです。

3,000万円+(600万円×法定相続人の数)

ここのポイントは「法定相続人の数」です。相続税法上の法定相続人については、こちらの記事で解説していますのでご参照ください。

法定相続人の数が多ければ多いほど基礎控除額の金額が大きくなり、相続税の金額が金額を低く抑えられたりまたはゼロにすることができます。ただし上記記事で説明の通り、法定相続人の数は都合よく増やしたりすることができないようになっています。

例えば法定相続人が配偶者とは子供2人だったとすると、基礎控除額は次の通り4,800万円となります。

3,000 + 600 x 3人 = 4,800万円

この場合相続財産の総額が4,800万円を超えていなければ、相続税の申告は不要で、相続人に相続税はかかりません。

現在の基礎控除額の計算式は平成27年1月1日以降の相続に対して適用されています。以前は基礎控除額がもっと大きかったのですが、この金額が小さくなり課税の対象となる相続が増えたと言われています。

皆さんのご家族の場合はいかがでしょうか?

配偶者の税額軽減

次に「配偶者の税額軽減」という考え方があります。亡くなった方の配偶者はなくなった方とともに財産を形成してきたと考えられますので、相続人となった配偶者に多額の相続税を課すことは合理的ではありません。

そこで亡くなった方の戸籍上の配偶者は、1億6,000万円か「法定相続分」のどちらか多い財産額までは相続税がかからないようになっています。

法定相続分とは、実際に相続した財産の価格ではなく、財産の総額を一定の割合で相続人に分配したとした場合の価格です。一定の割合というのは誰が相続人になるかによって変化します。

例えば相続人が配偶者と子供であれば、配偶者の法定相続分は1/2となります。 これが相続人が配偶者と直系尊属の場合には、配偶者の法定相続分は2/3となります。

このようにして求めた法定相続分に財産の総額をかけて算出した金額と1億6,000万円の大きい方と、配偶者が相続した財産の課税価格のうち小さいほうを使って、相続税の総額を案分します。この結果求まるのが、配偶者の税額軽減額です。

要するに、相続税の総額を按分計算して配偶者の減額を決めています。大きい方と小さい方という比較が2回出てくるのがややこしいですが、式で表すと次のようになります。

配偶者の減額 = 相続税の総額 x ((財産の総額 x 法定相続分 or 16,000万円) or 相続財産の課税価格) ÷ 課税価格の合計額

通常はこの特例によって配偶者の相続税額が大きく減額となります。

小規模宅地等の特例

もう一つ相続税がかかるか?かからないか?ざっくり判定していく上で重要なものが「小規模宅地等の特例」です。小規模宅地等の特例とは、亡くなった方の自宅等の土地の評価額を切り下げて、 対象となる財産の価額を少なく抑えるものです。

土地の評価額は高くなりがちですから、相続税を払うために、最悪の場合自宅を売却しなければならないといったことが想定されます。これにより、例えば亡くなった方の自宅に一緒に住んでいた家族が住む場所を失う事態になってしまいます。

こういった不合理を避けるために、小規模宅地等の特例が設定されています。対象となるのは居住用や事業用、貸付事業用の敷地です。亡くなった方が事業を営んでいたような場合は、その事業で使っていた土地も特例の対象となります。

評価額の引き下げ幅も大きく居住用や事業用なら80%減額となります。貸付事業用であれば50%減額です。例えば評価額3,000万円の自宅の土地が600万円の評価になってしまいます。

納税者に有利な特例ですから、適用を受けるための面積その他の条件が細かく設定されています。 ですが、普通の相続の場合なら適用できることが多いです。

小規模宅地等の特例の場合も適用を受けるためには相続税の申告そのものは必要となります。特例の適用を受けることができるかどうかの正確な判断は、専門的な知識も必要ですので専門家に相談されることをお勧めします。

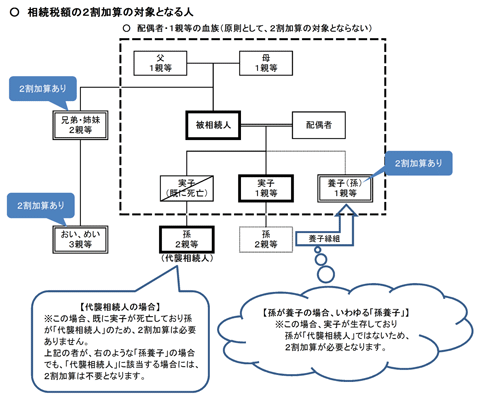

相続税額の2割加算

相続税額を少なくするルールを見てきましたが、逆に税額を多くするルールもあります。それが相続税額の2割加算です。相続税がかかるか?かからないか?の判定とは少し毛色が異なりますが、知っておいて損はありません。

相続税額の2割加算となるのは、次の2つに該当する人です。

- 被相続人から相続又は遺贈により財産を取得した人で、被相続人の配偶者、父母、子ではない人

- 被相続人の養子として相続人となった人で、その被相続人の孫でもある人のうち、代襲相続人にはなっていない人

(出典:国税庁ホームページ)

つまり、兄弟姉妹が相続人となると相続税は2割加算となります。孫を養子とした場合にもその相続税は2割加算です。さらに、愛人など第三者に遺贈(遺言書により財産を渡すこと)した場合もその相続税は2割加算となります。

この2割加算を忘れていると、思わぬ税額になり驚くことになります。

以上、自分に相続税がかかるかどうか判定する方法、という話題でした。基礎控除額以下で申告不要というのが一番楽なパターンですが、申告が必要でも配偶者の税額軽減、小規模宅地等の特例を使って、合法的に節税することができます。

★★★人気記事★★★