この記事は「配偶者居住権とは何ですか?相続税にどんな影響がありますか?」といった疑問に答えます。

目次

配偶者居住権とは?

2018年7月、民法の一部を改正する法律が成立しました。この改正で注目されている点のひとつが「配偶者居住権」の新設です。

これは亡くなった人の配偶者がその家に住み続けることができる権利です。今回、どうしてこの新しい権利が必要になったのか、またその結果、相続税にどのような影響があるか、解説してみたいと思います。

なぜ「配偶者居住権」が必要なのか?

一言で言うと配偶者の権利を保護するためです。例として次の事例で考えてみましょう。

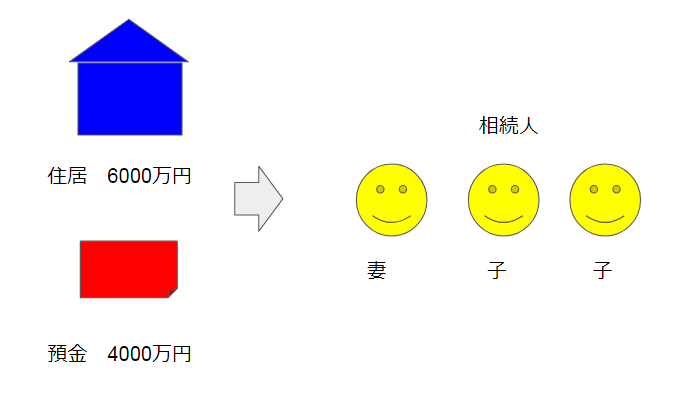

(事例)遺産が住居6,000万円と預金4,000万円で相続人が妻と子2人

相続が発生しますと、遺産分割協議が行われて相続人に遺産をどう分割するか決めることになります。このとき、もし遺産総額1億円を法定相続分どおり分けると、

妻・・・1億円 x ½ = 5,000万円

子・・・1億円 x ¼ = 2,500万円(一人当たり)

となります。

これをきちんと分けようと思うと、住居を売って現金に換えないと払えません。そうなると、特に妻はこの先どこに住んだら良いの?ということになります。

また、住居は妻に相続して、預金は子に分割とすると、妻は住むところはありますが、預金が無くては困窮してしまいます。

もちろん、普通はそんな遺産分割は行わず、自分の母親である妻が生活に困らないように遺産分割するものです。ですが、子も全員が全員「良い子」であるとは限らず、実際に年老いた妻が困窮してしまう事例があるのだそうです。世知辛い話ではありますが。

このためそのようなことが無いように、配偶者である妻の権利を保護するために出来たのが「配偶者居住権」です。

「配偶者居住権」とは何か?

配偶者居住権とは大まかに言うと、亡くなった人の配偶者は無償でその住居に住むことができる権利です。この権利は売ったり買ったりできるものではなく、その配偶者が生存している間は有効です。ただし、自然発生的に生まれる権利ではなく、この権利を主張するためには条件をクリアする必要があります。

まず、相続開始時にその住居に自分が住んでいないとダメです。当然ですね。次に、(1)遺産分割協議で配偶者居住権の設定を定めるか、(2)遺言であらかじめ遺贈の目的にしておくか、(3)あらかじめ死因贈与契約を交わしておくか、のいずれかが必要です。さらに、所有権の移転に対抗できるように、配偶者居住権を取得したら、法務局に行って登記する必要もあります。

「配偶者居住権」設定で相続税が変わるか?

結論を先に言うと、配偶者居住権を設定しても、相続税の総額は変わりありません。つまり配偶者居住権は節税の方策ではありません。あくまで配偶者の権利を保護するだけです。

ただし、遺産の内訳は変わります。どう変わるのか、前述の例を使って見てみましょう。

<配偶者居住権がない場合>

他に財産負債が無く、法定相続分どおり遺産を分けたとすると、相続税は次のようになります。

課税遺産総額=1億円ー基礎控除4,800万円(3,000万円+600万円x3人)=5,200万円

従って、各人の税額は

妻・・・5,200万円x1/2x15%-50万円=340万円

子・・・5,200万円x1/4x15%-50万円=145万円 (2人で総額290万円)

ゆえに、相続税の総額は630万円となります。

妻については配偶者の税額軽減があり、その金額は

630万円 x 5,000万円 ÷ 10,000万円 = 315万円

ですから、妻の納税額は340 – 315 = 25万円 となり、家族全体の納税額は315万円となります。

この場合、遺産の預金4,000万円を全て子供に渡しても、子供へ渡す分の5,000万円を賄えませんので、やむを得ず住居を売るなどして資金を工面する必要があるかもしれません。この結果、妻は住むところと預金を失ってしまうことになります。

<配偶者居住権がある場合>

配偶者居住権を設定すると、住居の評価は所有権と配偶者居住権に分かれるようになります。配偶者居住権の相続税評価額は、建物の評価額から所有権の評価額を引いて求めます。

所有権の評価額は、建物の耐用年数や配偶者居住権の存続年数といった要素を使って計算します。

ここでは仮に配偶者居住権の評価額が2,000万円と考えます。

すると、他に財産負債が無く、法定相続分どおり遺産を分けたとすると、妻に相続される遺産は、配偶者居住権2,000万円と預金3,000万円で合計5,000万円となります。これにより妻はその住居に住み続ける権利と生活資金を手に入れることができました。

子供へは所有権4,000万円と預金1,000万円で合計5,000万円が相続されます。所有権は二人の子で共有にすることも出来ますが、現実的にはどちらか1人が取得し、もう一人へ差額1,500万円を現金で弁済するか、もしくは一人が所有権4,000万円、もう一人が預金1,000万円の全てをもらって分割完了とするか、預金の分割は三者の話し合いになるでしょう。

いずれにしろ、遺産総額は内訳が変わっただけで変更がありませんから、結果として相続税の総額や家族全体の納税額も同じままです。

「配偶者居住権」の法改正はいつから施行?

この法改正については、法律は2018年7月に成立して、平成2年4月1日から施行されました。

以上、配偶者居住権の新設で相続税はどう変わるか、という話題でした。配偶者居住権の評価額によって残りの財産(上の例では預金)の配分額が変わるため、配偶者居住権の評価は重要なものになっています。

★★★人気記事★★★