この記事は「贈与税とはどんなものですか?申告書はどうやって書いたら良いでしょうか?」といった疑問に答えます。

当ブログの「やさしい相続税シリーズ」では第7回まで相続税を中心に見てきましたが、今回は「贈与税」について説明します。贈与税と相続税は「相続税法」という同じ法律で規定されており、実際に一体のものとして運用されることが多いです。互いに密接な関係があります。

目次

贈与税とは

贈与税とは個人から個人へ財産が無償で移転した場合に、タダでもらって「得した」のでその一部を税金として払ってください、というものです。こじつけと言えばこじつけです。

個人間取引なので、申告しなくても税務署にバレないかというとそうでもなく、仮に後からバレると過去に遡って課税される(かつ延滞税や加算税といった罰金もとられます)ので、非常に痛いことになります。贈与を受けたらしっかり申告納税しましょう。

贈与税の対象となる贈与とは?

個人間でタダで財産をあげれば贈与税の対象です。財産には現金預金のほか土地建物のような不動産、自動車のような動産も含まれます。ただし、その評価額が年間110万円以下であれば、「基礎控除額110万円」より小さいため贈与税はかかりません(申告も不要です)。

また、個人間とは家族間例えば夫婦間も含まれます。将来に備えて夫名義の預金を妻名義の預金に移し換えると、「贈与」したことになるので注意が必要です。

住居の名義変更も同様です。ただし、自宅の名義を配偶者に変更する場合、結婚して20年経っていれば、最高2,000万円まで配偶者控除できる制度があります。夫婦間贈与については以下の過去記事も参考にどうぞ。

さらに、保険金については贈与があったものとみなされる場合があるので注意が必要です。例えば、親が自分に保険をかけて、保険料も負担し、受取人だけ子供にした場合は、子供が受け取った満期や解約による保険金には贈与税がかかります(ただし、死亡保険金であれば相続税がかかります)。

この場合、けがや病気が原因で子供が受け取った保険金には課税されません。どういった状況で保険金が支払われたかによりますので、ご注意ください。

贈与税はいつまでに誰がどこに納めるのか?

贈与税は贈与を受けた人(財産をもらった人)が、原則(「暦年課税」といいます)として贈与があった年の翌年2月1日から3月15日まで(土日の影響で異なる年があります)に所轄の税務署に申告して納めます。

申告納税するのは贈与を受けた人(贈与をした人ではなく)である点、所得税の申告期間(2月16日から3月15日まで)と微妙に異なる点、にご注意ください。

また、贈与税には時効があります。ほんとうにうっかり忘れてしまった場合は、納付期限(翌年3月16日)から6年間、故意に申告しなかった場合は7年間で時効となり、時効となると遡って徴収されないことになります。

逆に言うと、万が一税務調査が入ると、7年前まで遡って調べられて、無申告が見つかれば罰金と利息も含めて徴収されます。「基礎控除額110万円」を越えたら確実に申告しましょう。

「暦年課税」に対して、「相続時通算課税」という例外的な方法もあります。これは贈与と相続を一体のものとして捉えて、財産の承継を準備するためのものです。

贈与税申告書の書き方(暦年課税の場合)

暦年課税の場合は、申告書の「第一表」だけ書きます。

まず一番上部の「住所・氏名・生年月日・職業」は普通に記入します。

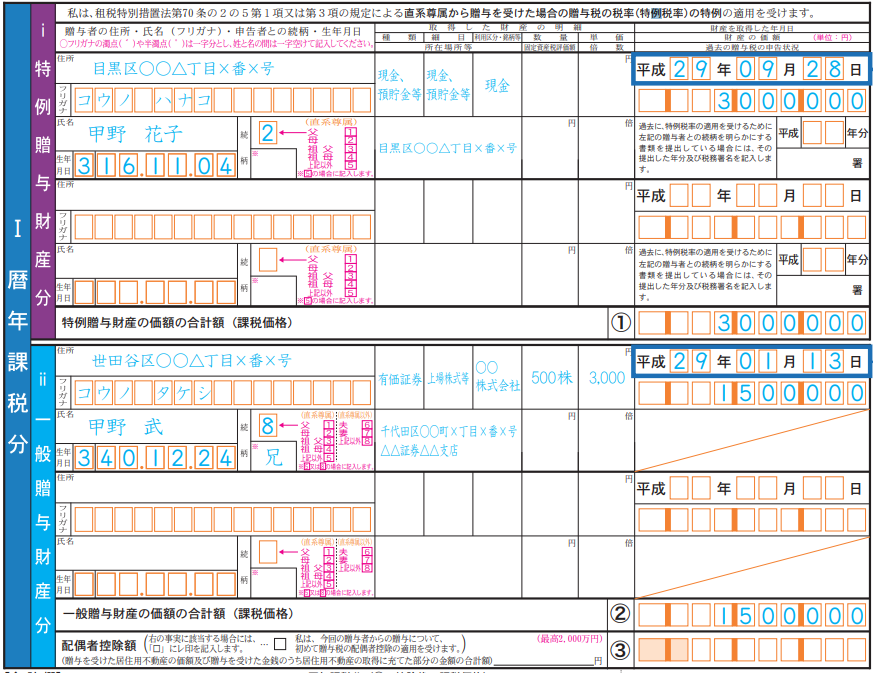

次に下図の「暦年課税分」に記入していきます。

(出典:国税庁ホームページ)

特例贈与財産と一般贈与財産とは

「特例贈与財産」とは父母・祖父母など(直系尊属といいます)からもらった財産です(ただしもらった人が20歳以上であること)。「一般贈与財産」は配偶者や兄弟などそれ以外の人からもらった財産です。なぜ2つに分けて書くのかというと、前者(特例のほう)が税率が低く設定されているから、です。税率を下げることで贈与を促進して財産を有効活用するように2016年から変わりました。

贈与した人の「住所・氏名・生年月日・続柄」に続いて、もらった財産の「種類」「細目」「利用区分・銘柄等」「所在場所」「数量」「単価」「固定資産評価額」「倍数」「取得年月日」「財産の価額」を記入します。

財産の種類によって該当するところを埋めれば良いです。上記の記入例では、母から現金300万円と兄から株式500株の贈与を同じ年中に受けています。

次に「計算明細」で税額の計算をします。なお、これは「確定申告書等作成コーナー」の贈与税の申告書作成コーナーを使うと、画面の案内に従って金額等を入力すれば、贈与税額などが自動で計算されて、自分で計算する必要はありません。

(出典:国税庁ホームページ)

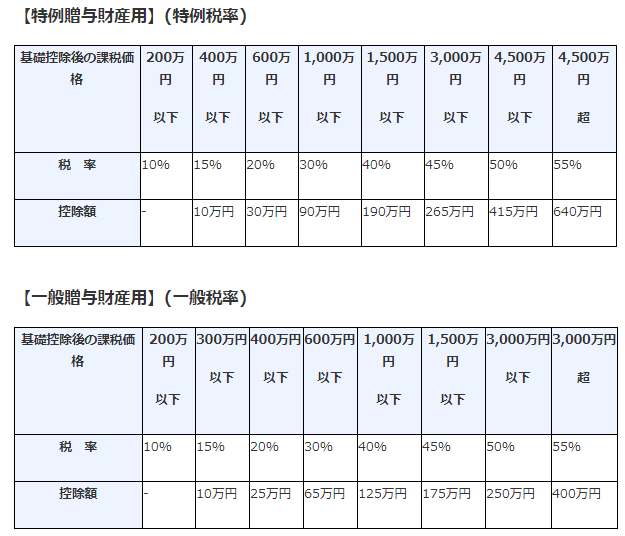

それぞれの税率は次のとおりです。

(出典:国税庁ホームページ)

贈与税の計算例と申告書への記入方法

記入例に当てはめて計算すると、

(300万円+150万円)-基礎控除110万円=340万円

特例贈与財産の税率では・・・340万円x15% ー10万円 = 410,000円

一般贈与財産の税率では・・・340万円x20%ー25万円=430,000円

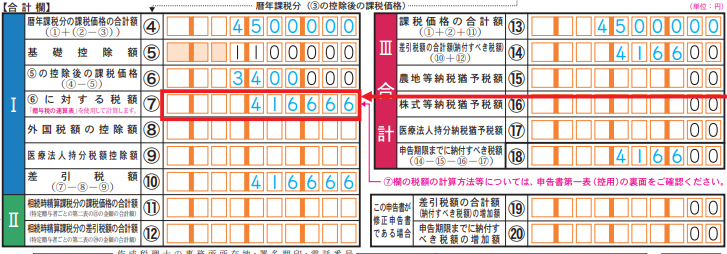

各財産の比で按分すると・・・410000円 x 300/450 + 430000 x 150/450 = 416,666円

となります。基礎控除を差し引くため、両方の財産があるときは按分計算するルールになっています。

税額(上の例では416,666円)が出たら、【合計欄】の(7)に転記します。(4)は財産の価額の合計額、(6)は合計マイナス基礎控除110万円の金額です。あとは下図のとおりです。

(出典:国税庁ホームページ)

このように、基本的な贈与税の申告であれば、税理士など専門家に依頼しなくても、比較的簡単に済ませることができます。ただし、「相続時通算課税」の場合だったり、住宅取得資金が絡むような場合は難易度が上がるので、税理士に依頼したほうが安心です。

贈与税の1回の申告であれば、費用もそれほど高くないでしょう(財産の種類と金額によって決まります)。今年贈与税の申告がある、という方は早めに税理士を探される事をお勧めします。

以上、贈与税とは。非課税、申告書の書き方、という話題でした。同じ財産を渡す場合でも生前なら贈与税、亡くなった後なら相続税がかかり、一般的に税率は相続税のほうが低くなります。ですが、贈与税の非課税枠110万円を活用すれば無税で財産を渡すことができるため、こちらも活用したい制度です。相続税と贈与税を一体のものとしてタックスプランニングすることが重要となります。

★★★人気記事★★★