この記事は「自分は相続で財産をもらう権利があるのでしょうか?親族だからもらえますよね?」といった疑問に答えます。

目次

相続人になるのは誰か?

どなたかが亡くなって相続が相続が開始になったとして、その相続人は誰だろうか?という問題があります。「えっ?それは親族でしょ」と思われると思いますが、親族とは具体的に誰のことでしょうか?また遺言があり親族以外の人が財産を引き継いだときにはどう考えるのでしょうか?

今回はこういった相続税を考える上で最も重要とも言える相続人とはいったい誰か?について説明していきます。最終的に相続税法上の相続人が相続税を申告して納めることになります。

民法上の相続人

相続税法上の相続人を考える前に、その前提として民法上の相続人を理解する必要があります。

民法では相続があった時に誰が相続人とするかはっきりと規定されています。ですが相続税法上では相続人の定義が微妙に違っている部分があり注意が必要です。これについては後述します。

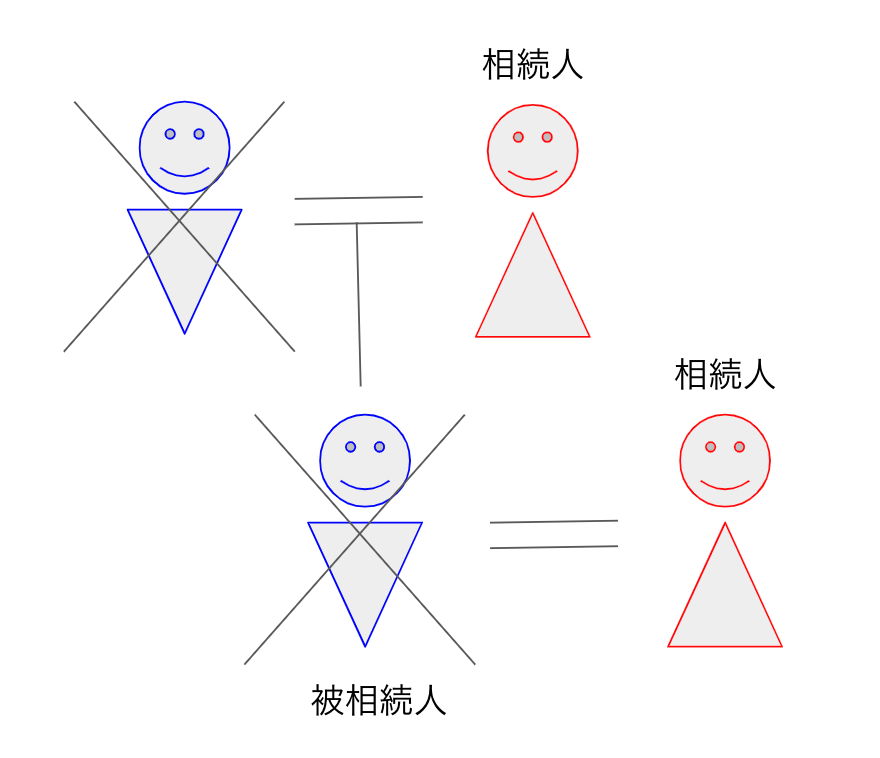

(1)民法のルールその1:配偶者は常に相続人

民法では被相続人(亡くなった人)の配偶者は常に相続人であるとしています。これは被相続人とその配偶者は一緒に人生を送って共に財産を形成してきたので、一体のものと見ているからです。

(2)民法のルールその2:子がある場合にはその子は相続人

被相続人に子供がいる場合にはその子は相続人となります。まあ、普通の話です。

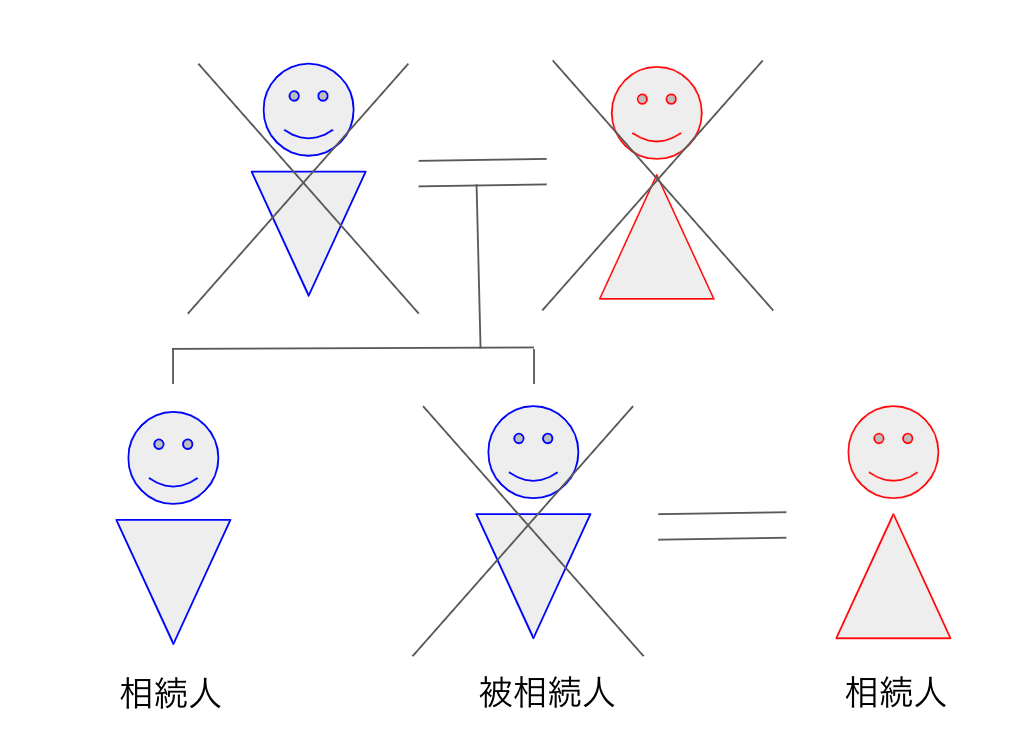

(3)民法のルールその3:子がなく直系尊属がいる場合はその直系尊属は相続人

被相続人に子供が無く、その親がいる場合にはその親が相続人となります。親のことを法律用語で直系尊属(ちょっけいそんぞく)と言います。

(4)民法のルールその4:子も直系尊属もなく兄弟姉妹がいる場合はその兄弟姉妹

被相続人に子供が無く、その親もいない時には、兄弟姉妹がいれば、その兄弟姉妹が相続人となります。兄弟姉妹は法律用語で「けいていしまい」と読みます。

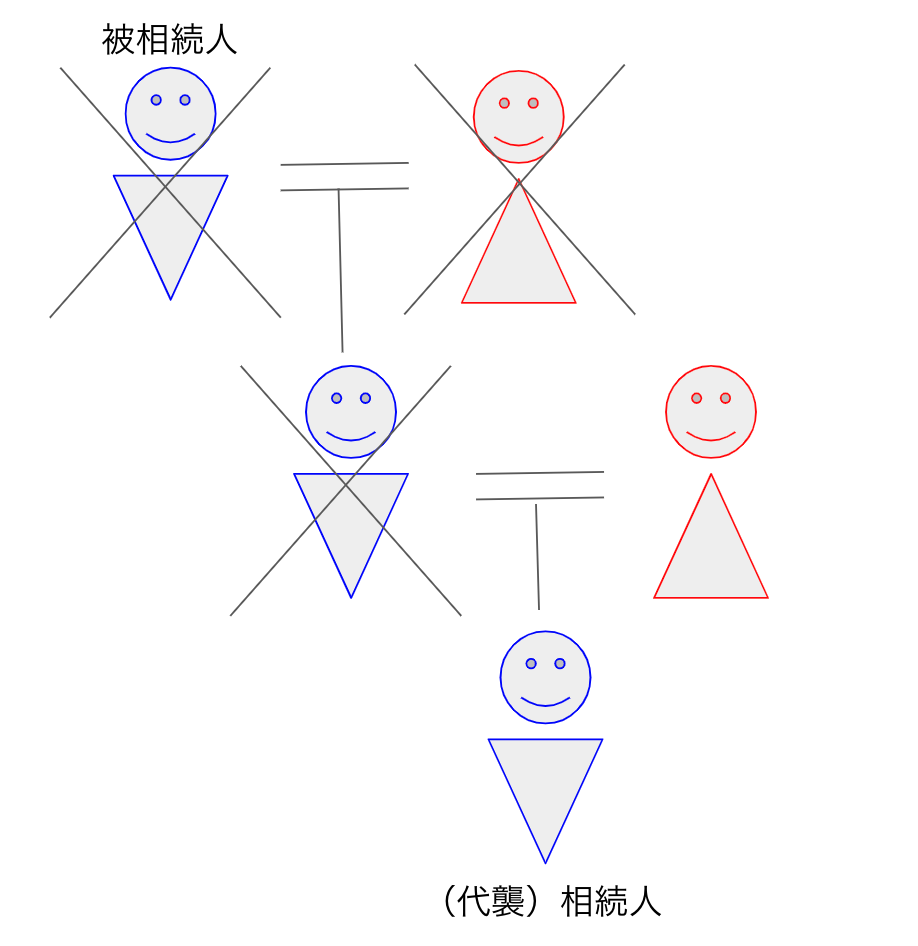

(5)民法のルールその5: 代襲相続

例えば、被相続人の子供が既に亡くなっており、その子供(被相続人から見ると孫)がいる場合、子供に代わって孫が相続人となります。子供の立場を孫が代襲して相続するので代襲相続と言います。このとき、孫の母(子供の配偶者)は相続人になりません。

このようなルールを適用して「相続人」を確定させるのが第一ステップとなります。特にルールのその1からその4間ではこの順番で相続人を確定させることに注意が必要です。

つまり例えば、被相続人に配偶者と子供がいれば、ルールその1とその2で相続人は配偶者と子供となります。例えば直系尊属が存命でも(ルールその3)、相続人に兄弟姉妹がいても(ルールその4)、相続人にはなりません。ここを勘違いしている人が意外と多いのです。

相続人と法定相続人

上記のように民法上の相続人が決まり、大抵はそれで済むのですが、イレギュラーなことがあると、相続税の計算が公平でなくなってしまう場合があります。このため、民法上の相続人の人数とは異なり、相続税法上の「法定相続人」を定めて公平さを維持しています。

例えば、もし被相続人に「養子」がいるとややこしいことになります。養子とは直接の血の繋がりが無い法律上の子ですが、民法では養子の人数に制限は無く、何人養子縁組しようが自由です。

ところが、たくさん養子がいるとそれだけ相続人が増え、基礎控除額が大きくなる(相続税が少なくなる)という問題があります。この悪用を防ぐため、相続税法では実子がいる場合には養子は1人まで、実子がいない場合には養子は2人まで法定相続人の人数に含めるとしています。つまり、相続税を減らすために養子縁組をたくさんするという節税手法は塞がれています(昔はそういう手法が使われたようです)。

もう一つ相続人の人数が変動してしまう要因に相続放棄があります。放棄をするとその人は相続人では無くなりますが、その結果相続税の税額まで変わってしまうのはおかしいです。

そこで、相続税の計算をする上では、法定相続人の人数は、相続放棄がなかったものとして数えた人数を使うこととしています。相続放棄についてはこちらも参照ください。

遺言で財産をもらった人はどう扱うか?

被相続人が生前に遺言書を残しており、遺言で財産の一部が本来の相続人以外の第三者に渡ったらどうするのか?という問題があります。テレビドラマのようですが、愛人(隠し子)に財産を残すということは本当にある話です。

この場合、遺言で財産を渡すことを遺贈(いぞう)と言い、その財産をもらった人を受遺者(じゅいしゃ)と言います。受遺者は養子と違って法定相続人の数に影響しないため、受遺者が増えても相続税の全体の税額が減るということはありません。

ただし、財産をタダでもらって「得した」ことに変わり無いので、もらった財産に応じた相続税がかかってきます。また、相続人でない受遺者の場合、税額が2割加算されるというルールがあり、通常の相続人よりも多く税金を払わなければなりません。

さらに、遺言書に何の財産を遺贈するのか明確で無い場合は、遺産分割協議にも参加しなければなりません。愛人の立場で親族と遺産分割協議する、というのはかなり微妙な話ですから、遺贈を放棄するということも出来ます。ただし、通常の放棄と同じように遺言書の内容が判明してから3ヶ月以内に裁判所に手続きして放棄する必要があります。

遺言書というと大袈裟に聞こえるかもしれませんが、近年では民法の改正があり、かなり遺言書作成のハードルが低くなりました。なので、もっと活用されるすべきです。どのようにハードルが下がったかはこちらの記事に書きました。

遺留分と「争族」

遺言書がある場合で、その内容通り財産を分けると相続人の間で著しく不公平になる場合があります。また、遺言書がない場合でも遺産分割協議が不調で財産の分け方が不公平になる場合もあります。財産が全部預貯金などなら分けやすいのですが、不動産などが絡むと売却して現金化しない限り、なかなか公平に分けることが出来ないからです。

こういった場合に本来受け取るべき財産の金額は法律で算出方法が決まっています。それが「遺留分」(いりゅうぶん)です。

相続人は財産の分割が不公平な場合に自身の遺留分を求めて、「遺留分減殺請求」という手続きを裁判所に申し立てることが出来ます。名称が怖いですが、要は取りすぎの相続人に一部返してと請求できるのです。

これがいわゆる「争族」ですが、親族とはいえ他人の遺留分を侵害しないように遺産分割をうまくやる必要があります。昔は長男が家を継いで総取りという風習もあったようですが、今はそういう時代ではありません。

もしこういった問題が起きそうな場合、つまり大きな不動産があるような場合は、弁護士や税理士のような第三者のプロに入ってもらって遺産分割協議を行う方が良いです。費用はかかりますが、「争族」を避けて円満解決できるに越したことはありません。

以上、相続人になるのは誰か?という話題でした。相続があった場合に自分が相続税を払う事になるのかどうか、がまずクリアにしたいポイントです。その上で、相続税の申告義務の有無や最終的な税額まで考えていきます。相続人になっても申告不要となる場合もありますし、申告が必要でも税額がゼロとなる場合もあります。

★★★人気記事★★★