この記事は「相続税がかからない国に移住したら相続税は払わなくて済みますか?」といった疑問に答えます。

目次

相続税がかからない国へ移住

たまにビジネスで成功した人や元々富裕層という人が相続税がかからない国(カナダ、シンガポール、マレーシアなど)へ移住しました、という話を聞きます。もちろん相続税の節税だけが目的ではなく、住環境や教育環境といった面でもこういった国々の方が魅力的ということもあるでしょう。

ネット時代なので、職種によっては日本で仕事しようがマレーシアで仕事しようが、大して変わらないのです。

ですが、相続税に関して言うと、必ずしも移住したら「相続税がかからない」とは言えません。日本の課税当局としても取りっぱぐれないように、近年必死でハードルを上げてきています。

今回は、海外に移住して「非居住者」となった場合の相続税の課税関係について基本的なところを整理してみます。

非居住者に対する相続税のポイント

非居住者の相続税の課税関係を考える場合、主なポイントは次のことです。

- 非居住者は被相続人(亡くなった人)なのか、相続人なのか、またはその両方なのか?

- 相続開始の時(亡くなった日)に日本に住所があるかどうか?

- 日本国籍があるかどうか?

- 日本に住所がない期間はどのくらいか(10年超か)?

- 財産のある場所は日本国内かどうか?

以下に典型的なシナリオで相続税の課税関係を説明します。

シナリオで分かる非居住者と相続税の課税関係

非居住者と相続税の課税関係は、大抵の場合、以下の5つのシナリオのいずれか、にあてはまると考えられます。

(1)被相続人が非居住者であり相続人は国内に住所がある場合

例えば、お金持ちのおじいさんが10年を超えて海外居住した後そのまま帰国することなく亡くなり、国内の相続人に遺産を相続した場合です。

この場合、相続人が取得した全ての財産(国外にある財産も含めて)について相続税がかかります。相続税がかからないようにするためには被相続人と相続人がともに海外に移住していなければいけないということになります。

ただし、相続人が一時居住者(過去15年において日本の在留期間が10年以下)である場合には日本国内による財産についてのみ相続税がかかります。

(2)被相続人と相続人が共に非居住者であり国内に住所もない場合

例えば、 一家揃って海外に移住し10年を超えて被相続人が帰国することなく亡くなったという場合です。

この場合、日本国籍の有無に関わらず、日本国内にある財産について相続税がかかります。 日本に財産を残してしまうと、10年を超えて海外に暮らしたとしても、その財産について相続税がかかります。

(3)被相続人と相続人が共に非居住者であり国内に住所もないのですが、10年経過していない場合

例えば、一家揃って海外に移住し、日本に財産も残していないが、まだ10年経過していないという場合です。

この場合、日本国籍の有無に関わらず、全ての財産について相続税がかかります。平成29年の法改正まではこれが5年だったのですが、10年に延長されました。

以前は5年の修行期間と言われたのですが、修行期間が10年に伸びてしまったのです。海外移住で相続税の節税を考えるなら、相当長期的なプランを立てて臨む必要があります。

(4)子供(相続人)だけ10年を超えて海外で暮らし(日本に住所なし)、親(被相続人)が非居住者になってから10年経過していない場合

例えば、先に子供だけ海外に出し、後から親も非居住者になったのですが、10年を経過する前に亡くなってしまったといった場合です。

この場合、子供(相続人)が日本国籍を持っていれば、取得した全ての財産について相続税がかかります。日本国籍が無いなら、一定の条件に該当する場合は日本国内の財産についてのみ相続税がかかります。

(5)被相続人と相続人が共に非居住者となって10年以上経過しているのですが、相続の開始の時(被相続人が亡くなった時)にともに一時居住者だった場合

例えば、一家揃って海外に移住し、10年を超えて暮らしていたのですが、病気の治療療養のため日本に帰国していたといった場合です。

この場合、日本国籍の有無に関わらず、日本国内にある財産についてのみ相続税がかかります。海外の財産にまで相続税がかかることはありません。

上記の5つのシナリオを見て分かる通り、日本の相続税は結構な範囲で課税の網を広げています。なかなか相続税がゼロと言う訳にはいきません。

国外転出時課税制度

上記で見た通り、海外へ移住したとしても、日本に財産を残してしまうと、その財産については日本の相続税がかかります。これもなんとか節税したい、と考えるなら、財産も海外へ移す必要があります。

ですが、ここにも課税の網が広がっています。それが平成27年から導入された「国外転出時課税制度」です。

この制度は、簡単に説明すると次のようなものです。

- 国外へ転出するときに「1億円以上」の有価証券等を持っていく場合は、その「含み益」に対して所得税が課税される

- このため所得税の確定申告と納付をしてから国外へ転出しなければならない。これは任意ではなく「強制」なので、怠ると罪に問われます

- ただし、税理士等の納税管理人の届出をして、担保を提供した場合には、最長10年間は納税の猶予が認められる

- 事情が変わって日本に帰国したような場合は、(出国時の所得税に対して)「更正の請求」手続きにより減額措置等が受けられる

- 国外に暮らす家族に1億円以上の有価証券等を贈与する場合も、いったん譲渡したものとみなして、所得税が課税される

つまり、富裕層の資産は自社株や金融商品が多いですから、こういった資産を1億円以上国外へ持ち出す場合には、将来的に相続税が取れなくなる可能性があるので、事前に所得税を課税します、という話です。

その代わり10年以内に帰ってきたら更正の請求で所得税は減額しますが、やがて相続税を課税しますよ、ということになります。まあ、よく考えられている仕組みです。

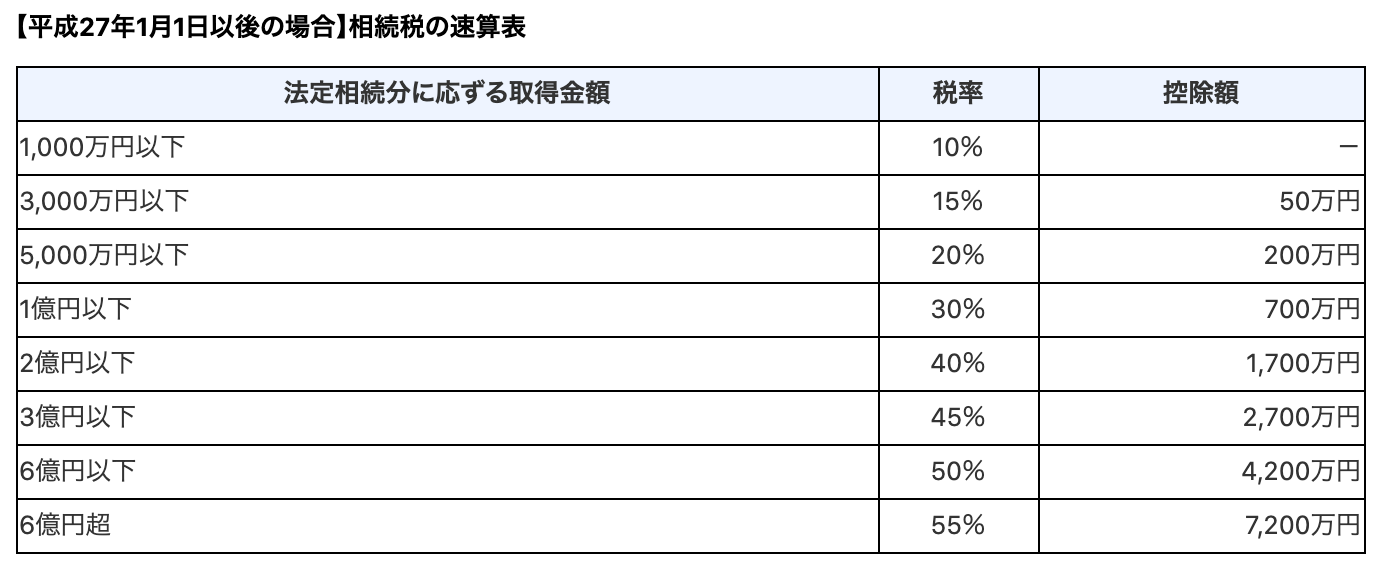

ただ、どちらで払うのが良いかはよく検討する必要があります。所得税は累進課税ですから、最大で45%の税率です。対して相続税の税率は以下の通り最大55%です。

こういった損得を加味しつつ充分なタックスプランニングが必要となります。

以上、シナリオで分かる非居住者と相続税の課税関係、という話題でした。富裕層向けの異世界といった感じもしますが、よく言われるように「税金は持っている人から取る」という施策は確実に実施されており、昔のようなおいしい税金逃れはできないようになってきています。

★★★人気記事★★★