目次

投資による資産形成は必須です

個人の資産形成に対する関心が盛り上がりを見せているようです。先日の年金2千万円不足問題に端を発して、多くの人が年金だけで暮らせるわけがない、そもそもが無理ゲーだったと言う不都合な真実に気がついた模様です。

そうすると、節約志向にどうしても走りがちですが、この低金利では銀行に貯金をしていてもお金を全く増やすことができません。お金の時間価値ということを考えれば、銀行にただお金を置いておくだけでは、その価値が目減りする一方です。

今日1万円で買えるものが、物価の自然な上昇により将来1万円では買うことができないからです。

それでどうしたらよいかということで、投資による資産形成を考えましょう、ということになります。この記事では効率の良い投資として最近注目を浴びているソーシャルレンディングについて説明します。

ソーシャルレンディングとは

ソーシャルレンディングとはカタカナ用語で分かりにくいですが、平たく言えば「金貸し」です。人にお金を貸して一定期間が経ったら利息と元本を回収する、利息の分だけ儲けになり資産が形成される、ということです。

一般の人でもお金を貸すことはありますが、これを業務として行うには金融庁の許認可が必要となります。また特定の人が一人の相手に貸すと、本当に返してもらえるかリスクが大きいので、リスク分散のために貸し手も借り手も大人数を集めてファンドという形で実施します。これがソーシャルレンディングです。

ソーシャルレンディングは、有価証券を第一の投資先、不動産などの現物を第二の投資先とするなら、資産形成のための第三の投資先と考えることができます。

ソーシャルレンディングを行っている会社は色々あるのですが、中でも最近テレビ番組「ガイアの夜明け」で取り上げられて話題となった【クラウドクレジット】

![]() という会社が人気を集めて急成長しています。

という会社が人気を集めて急成長しています。

初めてソーシャルレンディングに挑戦されるのであれば、寄らば大樹ではありませんが、業界大手である【クラウドクレジット】

![]() を検討されると良いでしょう。小さなところは許認可(第二種金融商品取引業)を受けてなかったりして、危険なので気をつけましょう。

を検討されると良いでしょう。小さなところは許認可(第二種金融商品取引業)を受けてなかったりして、危険なので気をつけましょう。

![]()

クラウドクレジットの特徴

クラウドクレジットの特徴は、海外の資金需要の多い国に特化して資金の貸付を行っているということです。貸付の対象は単独の企業の場合もありますし、個人に対して貸付を行っている会社もあります。途上国が多く、その発展に貢献しているという社会性もあります。

海外でかつ個人となると、貸したお金が回収できないリスク(デフォルトリスクと言います)が高い感じがしますが、中の人に直接伺った話として、実績として事業を開始してから全く回収できなかったということはないそうです。

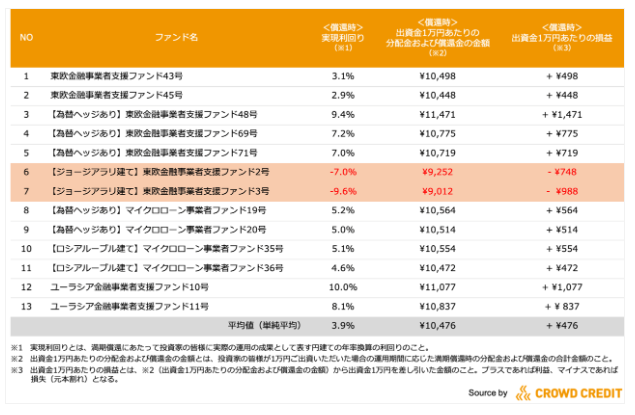

肝心の投資利回りですが、以下に掲載したクラウドクレジット社の発表によると、2019年8月に満期を迎えた貸付金による円建ての年利回りは、3.9%だったということです。まずまずの利回りと言えるでしょう。

クラウドクレジット・マンスリーレポート2019年8月号

https://note.mu/crowdcredit_jp/n/n6aa96f551429

デフォルトリスクの他にも留意すべきリスクが2つあります。一つは遅延リスクです。これはお金の借り手が予定通り返せないので、ちょっと待ってほしいということです。

もう一つは為替リスクです。お金の貸付は外貨建てで行われますので、円による私たちの資金を外貨に両替し、回収分配にあたって再び外貨から円貨に変える必要があります。この時に当初より円高になっていると受け取る円貨が少なくなります。

こういった三つのリスクは承知しておかなければいけません。

この三つのリスクに対する最善の対策は分散投資です。クラウドクレジット社が推奨しているように、投資可能なすべての案件に投資するのが良いです(これを全張りと言います)。

案件あたりの投資は1万円から行うことができますので、例えば20万円の資金があるのであれば、20の案件に分散して投資します。こうすることで、20の案件のうち大きな利益を生じるものと、逆に損失になるものが混在することになるかもしれませんが、全体として平均するとまずまずの利回りになる可能性が高いです。

具体的な貸付案件の例

例えば、上記の2019年8月の結果発表によると、当月に満期償還された13本のファンド(貸付の案件)のそれぞれの実質利回りは次の通りでした。

2つのファンドが残念ながらマイナスになっています。これは為替リスクによるものでした。残りの11件のファンドはプラスです。昨今は円高傾向ですので、それにも関わらずよく結果が出ているなという印象です。

平均値3.9%とあるのが、もしこの13本全てに投資していたら利回りは3.9%でしたという意味です。 これはこの2019年8月満期の13本だけに限った話ですが、クラウドクレジット社の過去の実績としては、全体として約6%ぐらいの利回りであったようです。もちろんこれはあくまで参考であり、将来を保証するものではありません。

ソーシャルレンディングを検討したいのはこんなとき

このように見てきますと、次の条件に当てはまるようであれば、ソーシャルレンディングを資産形成のための第三の投資先と考えると良いでしょう。

- すでに株式や投資信託への投資を行っていて他の投資先を探しているとき

- 株式市場が低調で魅力がない局面であるとき(今がまさにそうですね)

- 小口であっても不動産など現物投資に魅力を感じないとき

- 比較的少額の運用資金で運用したいとき

【クラウドクレジット】

![]() であれば、1万円から投資することができ、実績では投資家1人あたりの投資平均金額は40万円程度となっています。こういった規模の運用から試してみるのが良いでしょう。

であれば、1万円から投資することができ、実績では投資家1人あたりの投資平均金額は40万円程度となっています。こういった規模の運用から試してみるのが良いでしょう。

決して大儲けはできませんが、資産形成のための堅実な投資先として検討されてはいかがでしょうか。

![]()

以上、ソーシャルレンディングは危ない?という話題でした。結論としては業者によるのですが、少なくともクラウドクレジット社は危なくないです。リスクを正しく理解して、第三の投資先として活用しましょう。