定年後の3大不安といえば、「お金」「健康」「孤独」です。なかでも「お金」は現在の貯蓄や収入で大丈夫なのかどうか、なんとなく不安なものです。

この不安を解消するには、ライフプランを作って詳細をシミュレーションすることです。こうすることで、将来のお金が「見える化」され、次の行動を具体的に考えることができるようになります。

目次

まずは「定年後のお金」の現実を知ろう

ライフプランはそれほど難しいものではありませんが、定年後にどのようなお金の現実があるのか、なかなか想像できないものです。親の世代を見ていれば分かる部分もありますが、そうでない部分もあり、一度まとまった勉強をされることをお勧めします。

そのためには、こちらの50代のための「定年後設計スクール」

![]() がお勧めです。

がお勧めです。

無料学習体験会を受講するだけでも自分のなかでイメージができるようになります。まずはこういった機会を使って準備しましょう。

![]()

ライフプランを作ろう

現在から定年後にかけてどのような収入がいくらくらいあるのか想定され、またどのような支出がいくらくらい発生するのか想定されたら、次はライフプランを作成することができます。

ライフプランはファイナンシャルプランナー(FP)に頼むと一緒に作成してくれますが、いきなりそこまで大げさにしなくてよい、手間や費用もかけたくない、ということであれば、私のほうで準備したエクセルのテンプレートをお使いください。

無料で配布しており、下記からダウンロード可能です。(実行にはマイクロソフトのExcelがインストールされている必要があります。できればスマホよりパソコンのほうが扱いやすいです)

ライフプラン・テンプレート

http://cinqplans.com/wp-content/uploads/2019/04/Life-Plan-Template.xlsx

ライフプラン・テンプレートの使い方

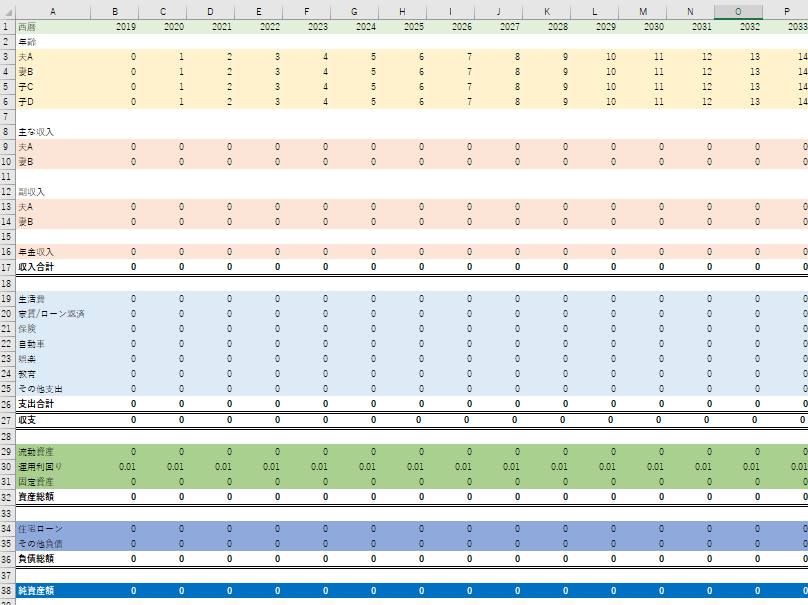

(1)全体の説明

エクセルファイルを開いて、「テンプレート」タブを開きます。

上から、家族の年齢構成、収入、支出、資産、負債、の順で構成されています。一番下で純資産額(資産ー負債)を計算しています。

金額の単位はすべて万円です。

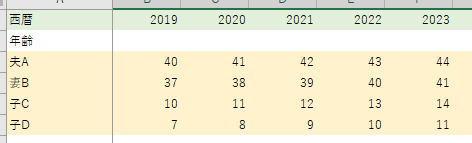

(2)家族構成を設定

黄色の行が家族構成になっていますので、こちらに年齢を記入します。ご自身の家族構成に合わせて行を追加削除してください。

記入例として2019年において夫40歳、妻37歳、子供が2人で10歳と7歳とします。この例では夫が100歳まで生きるとして60年分準備しています。カラムを足したり削除したりして適宜調節してください。最初の年齢を入れると最後まで自動で入るようになっています。

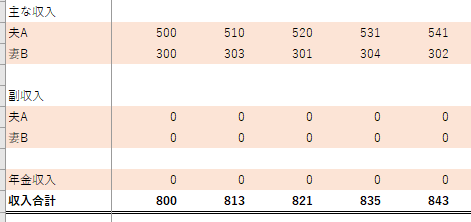

(3)収入を設定

主な収入、副収入、年金収入など想定されるものを各年に推定して入れていきます。

サラリーマンであれば、1-2%程度の昇給を見込んでエクセルの自動計算で入れていきます。

定年後は想定される年金額を入れていきます。

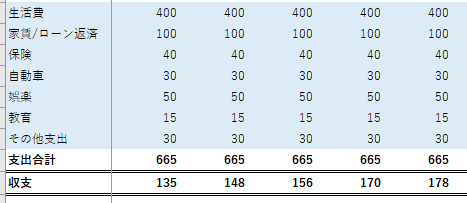

(4)支出を設定

大きな支出項目を挙げて、各年の推定値を入れていきます。例では、生活費、家賃(または住宅ローン返済)、保険、自動車関連、娯楽費(家族旅行など)、教育、その他の支出としています。これらが大抵の場合大きな支出でしょう。

個人事業主の方は、事業費などを設定すると良いです。

子供の年齢による教育費の増減、ローンの繰り上げ返済、自動車の買い替え、子供の結婚や老人ホームへの入居のようなライフイベントによる出費など、想定できるものは各年に入れていきます。

支出合計の下で、収支(収入ー支出)を計算しています。

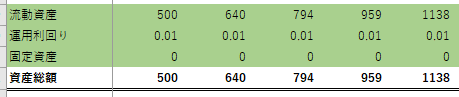

(5)資産を設定

流動資産として預貯金・株式などの総額を入れます。

流動資産は最初に持っている預貯金・株式などの総額が運用利回りで増加したものに上記の収支を加算したものになります。収支がマイナス(赤字)であれば、流動資産が減るということになります。

例では運用利回りは1%くらいを前提としています。現実的な利回りを使いましょう。

住宅などの大きな固定資産がある場合には、固定資産の欄に記入します。ただし建物はいずれ価値がゼロになるので、計算に含まず土地の評価額だけ入れるようにしましょう。

(6)負債を設定

住宅をローンで買った場合は、住宅ローン残高を、自動車ローンなどその他の借入がある場合は、その他負債に入れます。

検討すべきポイントと対策

(1)流動資産の推移を見る

一通り数字を入力したら、まずは流動資産の推移をグラフでチェックします。

記入例では以下のようなグラフになります。

この例では2073年(夫が94歳)で流動資産がマイナスに転じ、現金が枯渇する、というシミュレーション結果になっています。

人生100年時代ということで、100歳より前に現金が無くなってしまうのは、避けたいです。従って、これを防ぐ対策を考える必要があります。

対策としては、収入を増やす、支出を減らす、資産の運用利回りを改善する、固定資産を流動資産に変える、といった方法が考えられます。それぞれについて検討してみましょう。ここで上記でお勧めした定年後設計スクールの学習体験会の知識が役立つでしょう。

![]()

また、運用利回りを改善する、というのは余裕資金を使って「バリュー投資」(割安株への長期投資)を行うことをお勧めします。バリュー投資についてはたくさん書籍も出ていますが、私のほうで分かりやすくまとめたものをココナラ

![]() で提供しています。よろしければ、ご検討ください。

で提供しています。よろしければ、ご検討ください。

さらに、固定資産を流動資産に変える、というのも有効な手段です。今では住宅に住みながら現金化する方法があります。詳しくはこちらの記事を参照ください。

(2)純資産額の推移を見る

記入例では100歳までの間で、純資産額(流動資産と固定資産の資産合計額から負債額を引いたもの)がゼロを下回ることはありませんでした。

純資産額がゼロを下回った場合は会社で言えば債務超過ということになり、家計としては破産に近い状況です(マイナスになったからと言ってすぐに破産という訳ではありません)。

また、この例では、固定資産を現金化することで、上記(1)で確認した現金の枯渇を避けられることも分かります。

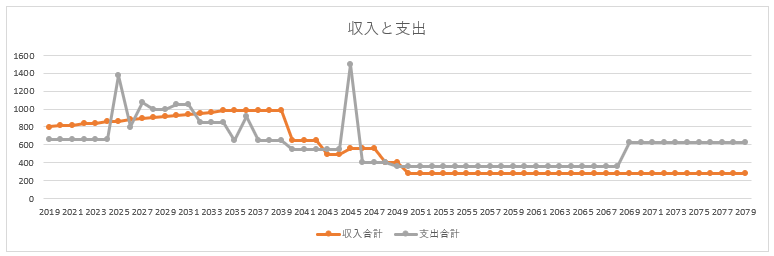

(3)収支バランスを見る

生涯を通じて収入と支出のバランスをとることが重要です。収支は常に黒字でなければならないということはありませんし、子供の進学や住宅の購入など大きなイベント時には当然に赤字になります。

ですが、常に赤字では資産が目減りしていくだけで、当然改善しなければなりません。

下表を眺めて赤字黒字がバランスよく配分され、生涯を通じて家計が健全に保たれることを確認しましょう。

特に定年後は基本的に収入も支出も低くなり、支出が収入を上回る期間が長く続くのが一般的です。資産の残高と比較して支出が多過ぎないか検討しましょう。

人生の終盤には「老人ホーム」などの施設への入居という事態も想定されます。上記の記事にも書きましたが、その資金繰りまで考えに入れておく必要があります。

(4)医療費をどうするか

以上において、「あれ?医療費はどうするのかな?」と思われた方も多いと思います。ずっと健康であればもちろん最高なのですが、長い人生そうも行きません。

医療費についてはライフプランに含めても良いのですが、私は除外しても良い、と考えています。その理由はひとつにはそもそも病気をプランできないから、です。もうひとつは日本の場合、特にサラリーマンであれば健康保険制度がしっかりしており、保険適用の治療を受けている限り、大きな出費になる心配があまりないからです。

高額医療費制度のため、一定月額以上の医療費は国から戻ってきますし、サラリーマンであれば、万が一の病気休暇の場合でも、傷病手当金という制度があり、一定期間は収入の一部が健康保険から支払われます(個人事業主の場合はこの制度がありません)。

このため、心配であれば、県民(都民)生協の医療保険共済など、廉価な保険をかけておくくらいで十分なのです。

もちろん、心配だという人はライフプランに盛り込んでください。

以上、なんとなく定年後が不安なあなたへ、簡単なライフプランの作り方、という話題でした。ライフプラン作成のサポートを承っております。お問い合わせください。