目次

60歳から先の生活設計

現在日本の多くの企業は60歳を定年としています。ただし高年齢者雇用安定法によって企業は本人が希望した場合に65歳まで雇用する継続雇用制度の導入をしているところが多いです。

つまり、60歳で一旦定年になった後、再雇用を希望して雇用期間の定めがある従業員として、65歳まで働くということになります。大抵の場合は1年ごとに契約更新するようになります。

ただし再雇用の場合、給与等は定年時点から40-50%程度減額になるのが普通です。それでも無いよりましですので、定年となる60歳から年金の受給開始まで上記の再雇用制度で生活を支えるということになります。

もし腕に自信があるなら、再雇用を選択せずに再就職するという選択肢もあります。この場合、65歳を過ぎても雇用が続く可能性があります。

年金の支給開始はいつからか?

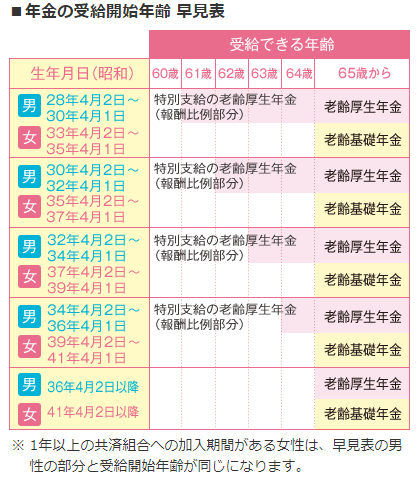

公的年金の支給開始時期は65歳からというのが標準です。正確には経過措置のため下図のように生年月日によって違うのですが、本ブログの読者はほとんど65歳からでしょう。

(出典:ゆうちょ銀行)

また希望すれば、60歳まで繰り上げて受給開始したり、または70歳まで繰り下げて受給開始を遅らせることもできます。65歳を中心にプラス・マイナス5年間の自由があります。

ただし、繰り上げて早期に受給開始すると、一定の減額率で支給額が減額されます。そして、その減額された支給額が一生続きます。逆に受給開始を遅らせれば、その分支給額が生涯にわたって増額されます。

いつから年金の受給開始をするか、は慎重に考える必要があります。

再雇用の給与と年金収入を同時に受け取れるか?

再雇用となった場合や個人事業主など定年が関係ない人の場合、65歳を過ぎてもまだ現役として仕事しているという方も大勢います。

その場合に給与と年金収入を同時に受け取れるのか?という疑問があります。いわゆるダブルインカムという状態です。

この答えは、収入金額による、ということになります。働いて一定額の収入がある60歳以上の年金を減額する「在職老齢年金制度」というものがあり、給与等の収入が一定額より多いと、年金は減額されたり、またはまったく受け取れなくなったりするのです。

この判定・計算式は複雑ですが、簡単に言うと、60歳から65歳までの60歳台前半の場合、収入額の合計(給与等と年金の合計)が月額で28万円を超えた場合に、年金額が減額されます。65歳を超えると、月額で47万円を超えた場合に、年金額が減額されます。

要するに元気で稼いでいるのだから、年金は不要ですよね?という話です。この点については、高齢者の社会参加を阻むものであるとか、労働意欲をそぐものであるなどの批判が多く、政府は廃止を検討しています。近い将来にダブルインカムが容認されることでしょう。

定年後のライフプランをどう考えるか?

以上のように見てきますと、現行の制度を前提に考えた場合、定年後のライフプランとしては次のような考え方が良いようです。

- まだまだがんばりたい人・・・60歳で再雇用を選ばず再就職を選択する。年金の受給開始は70歳に繰り下げる。

- ほどほどで良い人・・・60歳で再雇用を選択。65歳でリタイヤ。年金の受給開始は再雇用が終わる65歳から。

- 早くリタイヤする人・・・60歳でリタイヤ。余力に応じてフリーランスで仕事をする。年金の受給開始は60歳に繰り上げ。

多くの方は「ほどほどで良い人」コースでしょうが、能力がある人であればその他の2つのコースも検討の余地があります。

60歳時点で再就職する場合

60歳で定年後に再雇用を選ばずに、再就職するという道があります。

再雇用を選ぶと給料が大きく下がることに加えて、65歳で再雇用が終了したときに再就職することが非常に困難です。65歳で再就職しようとしても平均的な給与は10万円程度になってしまうのが現実です。

このためむしろ60歳で再就職した場合には平均的な給与は20万円程度であり、これが70歳ぐらいまで続く可能性があります。どちらが良いのかは金銭的な面もありますが、定年後のやりがいといった面も含めて考えると良いでしょう。

中高年の場合、なかなか再就職先を見つけることが難しい場合がありますが、こちらのCEAFOMという会社は中高年の経営幹部や専門職を専門に扱っている人材紹介会社です。

シーフォーム(CEAFOM)

https://www.ceafom.co.jp/

代表の方は以下の本の著者としても有名な方です。とても参考になる本です。

早くリタイヤしてフリーランスになる場合

60歳まで会社で仕事頑張って、定年まで勤め上げたのであれば、そこから先の人生は好きなことを仕事にして自由に生きたいと希望される方もいるでしょう。

そのような方にはフリーランスの仕事を個人事業主として行うという選択肢がおすすめです。簡単な方法としては、最近かなり一般的になってきたらクラウドソーシング活用する方法があります。クラウドワークスのようなサービスに会員登録しますと、様々な依頼主がフリーランス向けに仕事を発注していることがわかります。

ご自身のスキルに合わせて請け負いの仕事を試してみると良いでしょう。

もし現役時代に高度なスキルを必要とする仕事に携わった経験があるのであれば、プロの仕事人として企業のプロジェクトに参画するという仕事の仕方もあります。

こういった仕事の場合、必ずしも稼働率100%(フルタイムで週5日働くこと)を求められていない案件がありますので、一週間のうちに何日間かだけ仕事をして、後は定年後の悠々自適な生活を楽しむということも可能です。具体的にどのような案件があるかはこちらの【プロの副業】 ![]() よりお問い合わせのうえ、ご確認ください。

よりお問い合わせのうえ、ご確認ください。

60歳までにどれだけ資産形成できるかが勝負

上記のいずれのコースを選ぶにしろ、60歳の定年時点までにしっかりとした資産形成を行っておくということが大切です。そうすることで60歳から先の人生設計にかなりのゆとりが生まれます。

もしまだ皆さんが30代や40代であれば、これから60歳までの間にどのように資産形成すれば良いかしっかりとしたライフプランを立てるようにしましょう。ライフプランの作成についてはこちらの記事もご参照ください。

もし「まだ資産形成について深く考えたことがないなかった」ということであれば、今では様々なところで無料のマネーセミナーが行われていますので、こういったものに参加して資産形成の基礎知識を勉強すると良いでしょう。

マネーセミナーと言うと若干胡散臭い感じがしますが、こちらのファイナンシャルアカデミーによる無料体験学習会は実績があり信頼できるものです。

ファイナンシャルアカデミーの「定年後設計スクール体験学習会」

![]()

![]()

以上、定年後の仕事と年金から考える生き方、という話題でした。最近は2000万円不足問題など、年金に対する関心が高まっています。備えあれば患いなしなので、若いうちから準備しておくことをお勧めします。

★ ★ ★ 人気記事 ★ ★ ★