ひとり社長で起業した場合に年末調整への対応のやり方がさっぱり分からないという状況になるはずです。今回は年末調整とそれに関連した手続きについて、どのような書類を準備したり提出したりしなければならないか整理してみます。

目次

ひとり社長にとっての年末調整

年末調整は文字通り年末に所得税額を調整する作業です。日本には源泉徴収制度があり、所得税を給与等の支払者が概算で天引きして国に納めるようになっているため、年末に正しい所得税額を計算して過不足を調整するのです。

このおかげで納税者の確定申告の作業負担が軽減され、国も早期に税金を回収できでウィン・ウィンなのですが、給与等の支払者(会社の社長)にとっては非常に複雑で面倒な制度になっています。ひとり社長で起業するとこの負担がドンとやって来ます。

とはいえ、法律上の義務ですから逃げる訳にもいかず、なんとか乗り越えていきましょう、ということになります。ただし、社長が自分で乗り越えるのがしんど過ぎる場合には、税理士にご依頼頂くというのが無難な選択肢ではあります。

作成・提出が必要な書類一覧

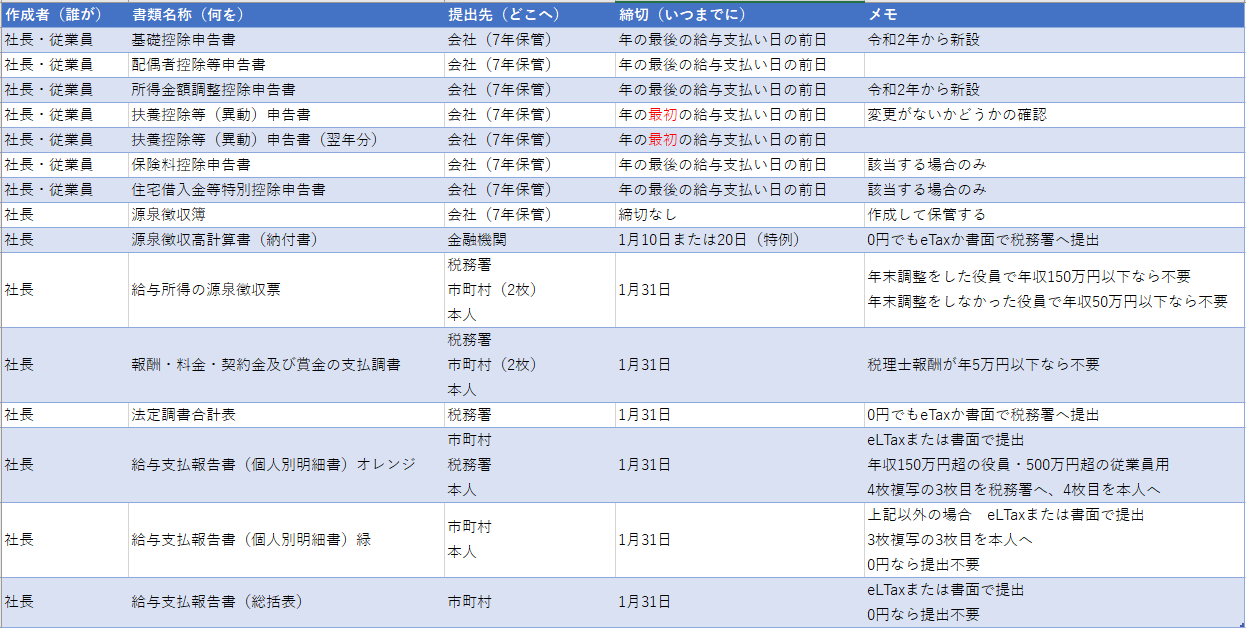

年末調整とそれに関連した手続きで作成・提出が必要な書類を以下の通り表にまとめてみました。誰が何をどこにいつまでに提出するのか、でまとめています。

「こんなにあるの?」という声が聞こえてきますが、あるのです。びっくりですよね。

表のうち最初のほうにある社長と従業員(つまり全員)が作成するのが、いわゆる「年末調整」の書類です。所得税の所得控除や税額控除を受けるために必要な申告書となっています。

ひとり社長でも会社員の経験があれば、わりと馴染みのあるもののはずです。ただし、税制改正によって毎年のように書式が変わりますし、令和2年については新設された申告書もあり、複雑化しています。ご注意ください。

なお、これらの書類は「申告書」というタイトルですが、税務署には提出せず証拠資料として会社に7年間保管することになっています。この辺も社長になってはじめて知ることかもしれません。

社長が作成・提出する書類

問題はそこから下の「社長」が作成する書類です。これらが非常にややこしいものです。

源泉徴収簿

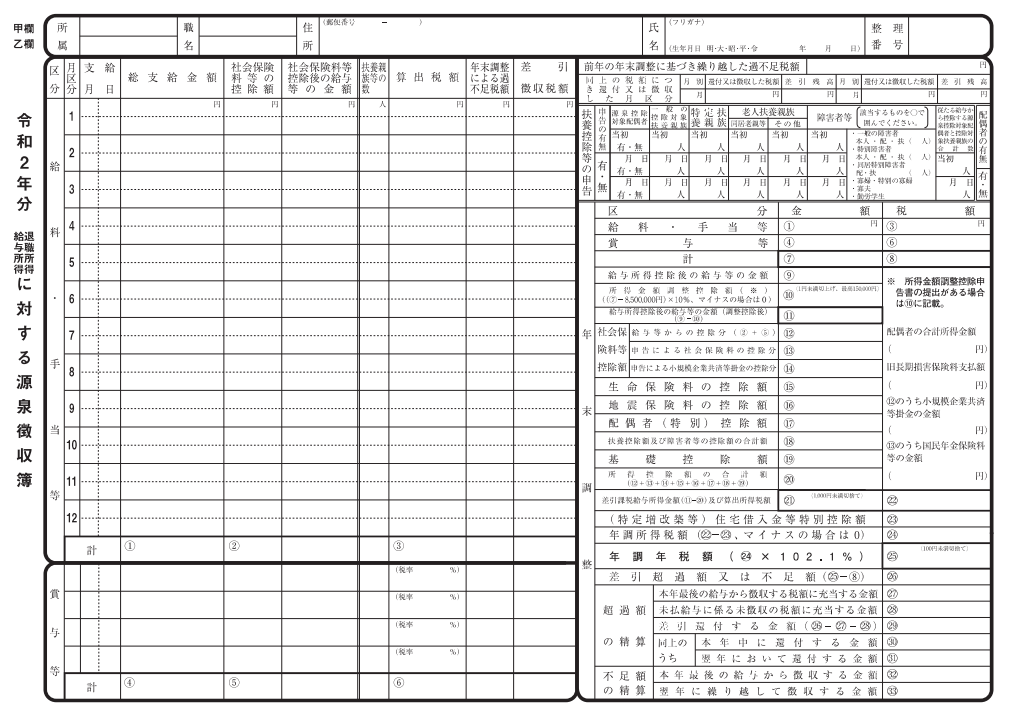

まず源泉徴収簿ですが、これは源泉徴収の記録をする帳面です。いつまでにという期限はなく日頃から記録してください、というものです。とはいえ、作成の義務があるので作成しないというのはダメで、結局年末調整のタイミングで1年分まとめて作成します。

書式は以下のようなものです。社長を含む従業員1人に1つ作成します。

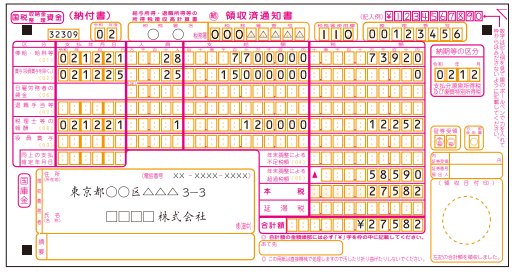

源泉徴収高計算書(納付書)

源泉徴収高計算書(納付書)は天引きした源泉所得税を金融機関等で支払う際の伝票で、一般の場合は毎月翌月10日までに支払、納期限の特例申請書を提出してある場合は7-12月分をまとめて1月20日までに支払います。

書式としては以下のようなもので、天引きした源泉所得税の合計額、年末調整による調整額を書いて支払います。金融機関等で支払うと税務署に通知が行って、払ったことが分かる仕組みです。

ひとり社長で役員報酬がゼロの場合でも「0円」で記入して、この場合は金融機関ではなく、税務署に書面またはe-Taxにて提出する必要があります。これを忘れやすいので注意が必要です。また、自分の源泉所得税が0円でも税理士報酬等を支払っている場合にはその預かった源泉所得税をこの納付書で支払います。

なおこの納付書は11月中旬ごろに税務署から会社に送られてくる年末調整関係資料一式の中に入っています。もし手元に無ければ、税務署に行って申請すると準備してくれます。

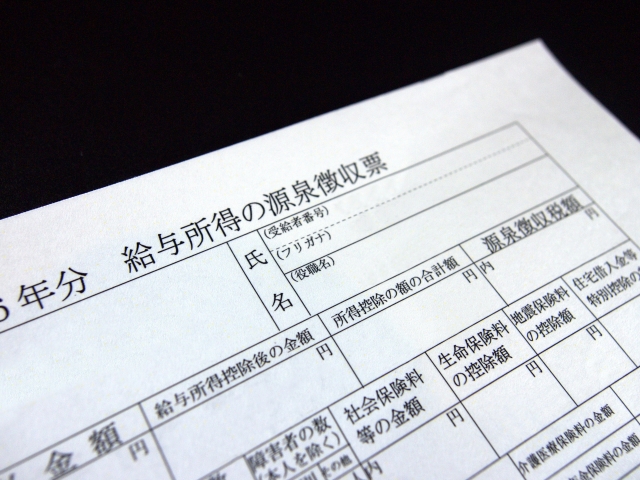

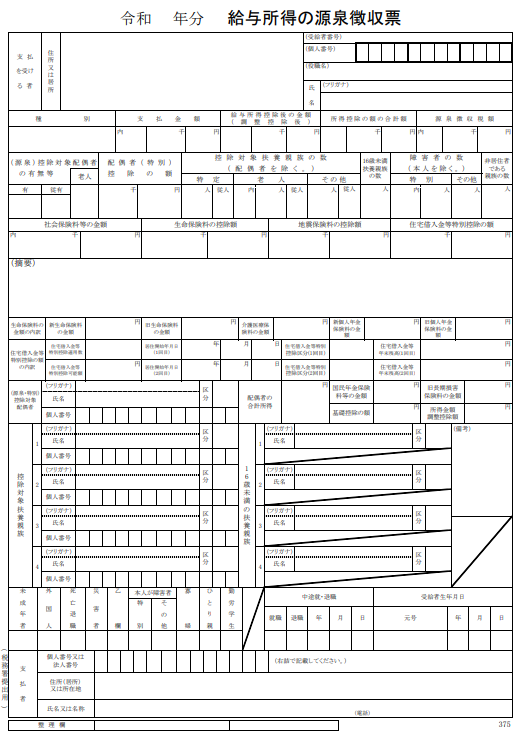

給与所得の源泉徴収票

給与所得の源泉徴収票は社長と従業員の分を作成して1月31日までに税務署、市町村、本人に提出します。書式は次のものです。

ただし社長(役員)に対しては年収150万円以下で年末調整をしていれば作成不要です。年末調整をしていない場合でも年収50万円以下なら作成不要です。つまりひとり社長で役員報酬がゼロなら作成不要となります。

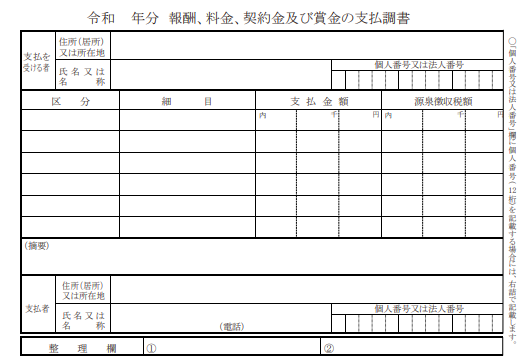

報酬・料金・契約金及び賞金の支払調書

業務委託契約先や税理士等に報酬を支払った場合の源泉所得税については前出の「源泉徴収票」ではなく、この支払調書を作成する必要があります。やはり1月31日までに税務署、市町村、本人に提出します。書式は次のものです。

支払調書は支払の確定した税理士報酬が5万円以下なら作成は不要です。

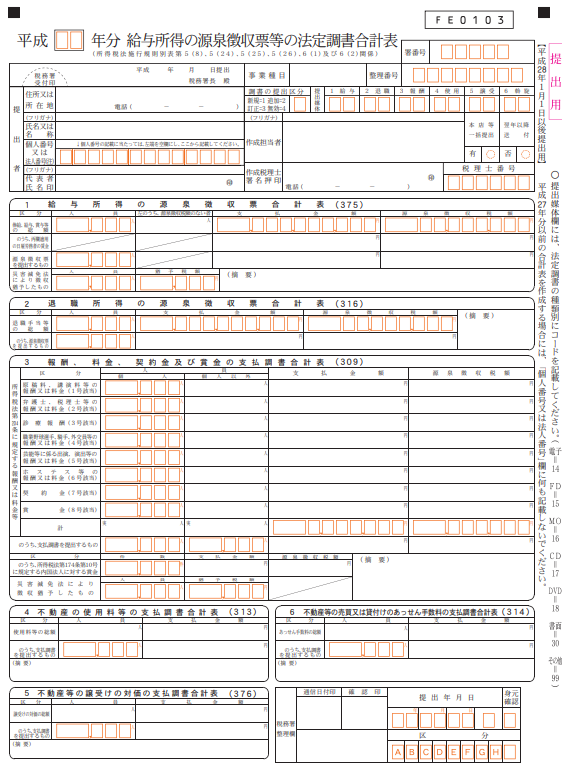

法定調書合計表

法定調書合計表は、前述の2つを含む各種の源泉所得税を1枚に合計してまとめた表です。社長・従業員・税理士等の源泉徴収税額が一覧できるようになっており、書式は以下のものです。

この法定調書合計表は0円でも1月31日までに税務署に提出する必要があります。

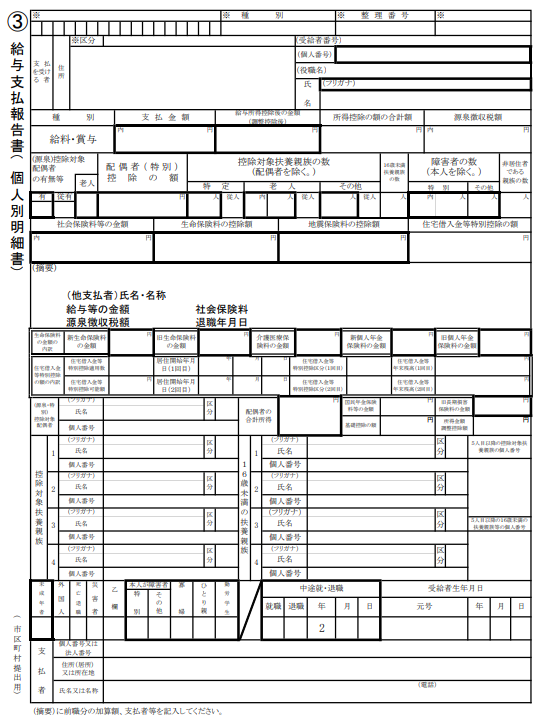

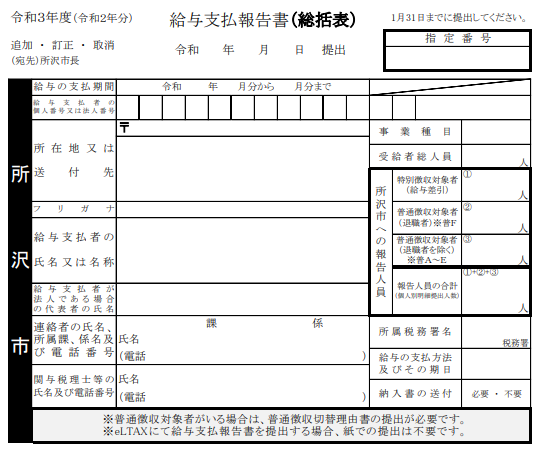

給与支払報告書

給与支払報告書は市町村に提出する書類です。市町村による書式が異なりますがおおよそ同じ内容であり、個人別明細書と総括表があります。個人別明細書は文字通り個人ごとの明細で年収により3枚複写と4枚複写の2通りがあります。総括表は全員分をまとめたものです。こららの書類を各市町村へ1月31日までに提出します。

ひとり社長で役員報酬がゼロの場合、給与支払報告書の作成は不要となります。

ひとり社長で役員報酬がゼロの場合

まとめとして、ひとり社長で役員報酬がゼロの場合に提出が必要な書類は何か整理しておきます。この場合、結局のところ以下の2点が必要ということになります。

- 法定調書合計表(1/31まで税務署へ)

- 源泉徴収高計算書(納付書)(1/20まで税務署へ)

役員報酬がゼロでも提出が必要な書類がある、という点が忘れやすいのでご注意頂ければと思います。

以上、ひとり社長の年末調整と法定調書の提出。役員報酬ゼロでも提出が必要なものは?、という話題でした。起業をするといろいろと面倒なことに遭遇しますが、これもその一つです。特に最初のうちはいったい何をしたら良いのか、さっぱり分からないのが普通なので、迷って時間を無駄にするよりは専門家に頼んでしまう、というのも選択肢になります。

★★★人気記事★★★