この記事は「起業したばかりなのですが、年末調整や法定調書の提出について何も分からないので不安です。分かりやすく教えてください!」といった疑問に答えます。

毎年年末が近くなると年末調整と法定調書という心の負担もやってきます。起業したばかりの方に限らず、ベテランの方でも年に一回しかないため忘れてしまっているということもあります。特に最近は電子化や法改正という背景があり手続き上の変更が多くなっています。自分自身の備忘録の意味も含めて基本的な内容を以下にまとめました。

目次

年末調整とは

国税庁ホームページによると年末調整とは次の通り定義されています。

給与の支払者がその年最後に給与の支払をする際、給与の支払を各人別に、それまでその年中に給与を支払う都度源泉徴収をした所得税の合計額と、その年中の給与の支給総額について納付すべき税額(年税額)とを比較して過不足額の精算を行うことを「年末調整」といいます。

ポイントとしては、このようなことです。

- サラリーマンや会社役員など給与所得を得ている人が行う

- 1年間の源泉徴収(天引き)された所得税とその年の納付すべき所得税額を比較

- 過不足を精算する

過不足を計算して源泉徴収で納め過ぎであれば還付され、足りなければ追加で徴収となります。会社は年末調整を通じて役員・従業員の所得税をそれらの人々の代わりに計算し、不足分は給与から追加天引きして国に納め、還付分はいったんは役員従業員に立替払いした後、国から還付を受けます。

役員・従業員の立場では原則として自分で確定申告をする必要がなくなり、楽ができるものですが、会社の立場では役員・従業員の一人ひとりの所得税を計算して申告したり、過不足金の精算をしたり、けっこうな手間がかかるものです。

年末調整の手順

上記のとおり会社にとってはけっこうな負担となる年末調整はどのような手順で進めるのでしょうか?一般的には次の手順となります。

Step1: 役員・従業員全員の給与と源泉徴収額を整理する

給与計算ソフトなどの給与台帳を整理します。

Step2: 年末調整対象者から所得控除に関する資料を集める(11月~12月上旬)

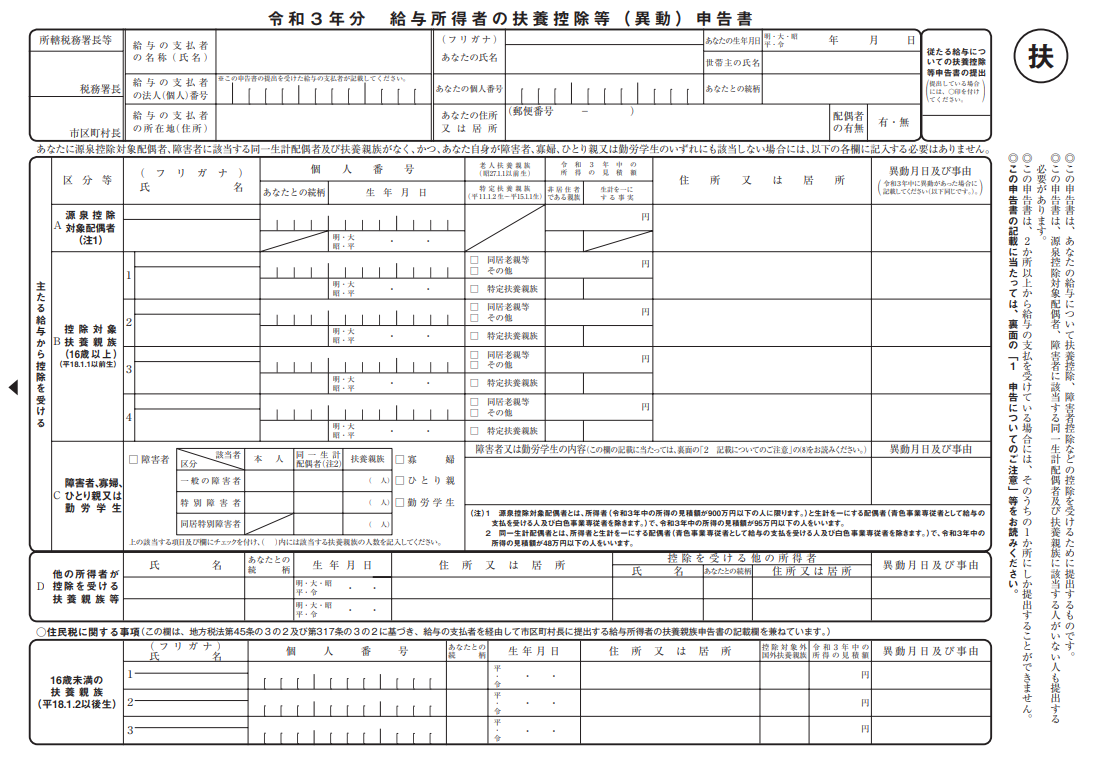

令和3年の場合、以下の申告書3点が必要です。

- 扶養控除等(異動)申告書

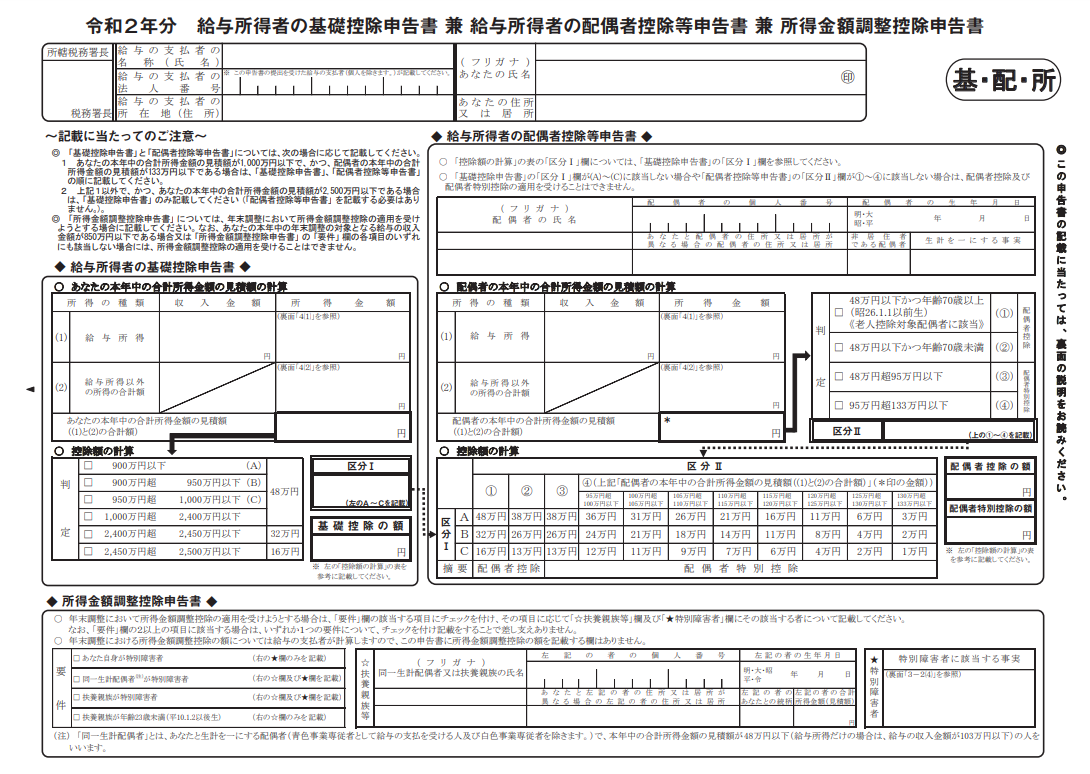

- 基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書(3つで1つの書面)

- 保険料控除申告書

以下が各書面の例(令和2年分のも)です。

扶養控除等(異動)申告書については令和3年(翌年分)について令和2年分として提出するためタイトルが「令和3年」となっています。扶養者が無くても無いことを確認するため、役員・従業員全員が提出です。

令和2年分から新しくなった基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書。タイトルのとおり3つを無理やり1つの書面にしたので、ごちゃごちゃしているのが特徴です。これも役員・従業員全員が提出です。

民間の保険や小規模企業共済(iDeCoも含む)に加入している方は保険料控除申告書の提出も必要です。加入が何もない方は不要です。保険会社等から送られてくる控除証明書を添付して会社に提出します。

Step 3: 適用がある人からのみ税額控除に関する資料を集める(11月~12月上旬)

住宅ローン控除の適用を受ける人は(特定増改築等)住宅借入金等特別控除申告書 を記入して、金融機関から送られてくるローンの残高証明書を添付のうえ、会社に提出します。

Step 4: 各申告書に誤りや記載漏れが無いかどうかチェックする

会社側ではStep2/3で回収した各申告書に誤りや記載漏れが無いかどうかチェックします。誤りや記載漏れがあれば、本人に差し返して修正してもらったり、了解を得て会社側で直したりします。

各書面は「申告書」というタイトルになっており、宛先も税務署長ですが、実際には税務署に送らず、会社に保存します。後々税務調査などで出せるように整理して保管します。

Step 5: 年末調整対象者の所得税額を計算して精算する

通常は給与計算ソフトなどに入力して計算し、12月または1月の給与支給時に精算金を追加徴収または還付します。

以上が年末調整の1サイクルです。2ヶ月程度の短期間のうちにこれら各ステップをこなさなければなりません。 会社にとってはスピードと正確さの両方が求められるかなりタフな仕事となります。また、役員・従業員にとっても情報を漏れなく揃えて会社に提出するのは大変なことです。

年末調整の電子化(IT化)

上記のとおり、年末調整は会社にとっても役員・従業員にとってもしんどい仕事です。そのしんどさの源のひとつは「紙」の扱いにあります。

これまで各種の証明書や申告書が全部「紙」でしたので、郵送といった物理的な取扱いが必要であり、記入ミス、紛失、破損など無駄が多いものでした。

そこで国もなんとか年末調整を電子化(IT化)しようとしています。電子化は令和2年からスタートしており、具体的にはつぎのようなものです。

① 従業員が保険会社等から控除証明書等をデータで取得

② そのデータをパソコンやスマホの「年調ソフト」等(国税庁が開発している)に取り込んで従業員が保険料控除申告書などをデータで作成

③ 控除額が自動計算された保険料控除申告書等を勤務先にデータで提供

④ 勤務先において、提供されたデータを基に年税額を自動計算し、提供されたデータを保管

聞こえは良いのですが、以下の記事に書いたように実際にはいくつか問題があり、少なくとも令和2年分については微妙なものでした。

主な問題点は次のとおりです。

- 控除証明書の電子化に対応している保険会社等がまだ少ない → これについては令和3年でだいぶ改善しており、主要な保険会社や県民共済などの共済保険も電子化に対応してきました

- 「年調ソフト」をインストールして使わなければいけない → ITリテラシー的に全員が対応できるわけではありません。操作方法が分からない人を誰がどうやってサポートするのか?が問題です

- 自社の給与計算ソフトが年末調整の電子化に対応していない → 給与計算ソフトでメジャーと思われる「弥生給与」が以下の通りまだ年末調整が電子化に対応していません

国税庁の『年末調整控除申告書作成用ソフトウェア』(以下、『年調ソフト』)で作成されたデータを『弥生給与(やよいの給与計算)』に直接取り込むことはできません。従業員が『年調ソフト』で入力したデータは、『年調ソフト』からPDFファイルに出力し、出力したファイルを見ながら『弥生給与(やよいの給与計算)』に手入力してください。

(弥生の公式サイトより抜粋。記事執筆時点)

とはいえ、こういった問題も徐々に解消して、年末調整はやがて電子化される流れでしょう。 状況を見つつ、「紙」か「電子化」か毎年悩むことになりそうです。

法定調書とは

法定調書とは、法律により税務署に提出が義務づけられている資料をいいます。現在60種類もの法定調書があります。

サラリーマンなど従業員にはあまり馴染みがありませんが、役員のほうでは会社として税務署に提出しなければならない必須のものです。主なものは毎年1月31日までが提出期限です。

最もメジャーなものは以下の3つです。

- 「給与所得の源泉徴収票」 → 俸給、給料、賃金、歳費、賞与その他の給与の支払をする法人・個人が作成して提出。必ず本人(受給者)にも交付します。

- 「退職所得の源泉徴収票」 → 退職手当の支払をする法人・個人が作成して提出。ただし、死亡退職により退職手当等を支払った場合は、相続税法の規定による「退職手当金等受給者別支払調書」を提出するので「退職所得の源泉徴収票」は不要

- 「報酬、料金、契約金及び賞金の支払調書」 → (源泉徴収義務がある)業務委託料、税理士報酬などの支払をする法人・個人が作成して提出。通常相手方に発行する必要はありません。

また、上記を提出際には、「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。源泉徴収票だけですと全体の合計額が分からないので、合計表も作ってくださいという訳です。

さらに市区町村に対して「給与支払報告書」・「給与支払報告書(総括表)」と退職所得の「特別徴収票」を提出する必要があります。

つまり、役員・従業員全員の源泉徴収票、全体をまとめた法定調書合計表、給与支払報告書を作成して1月31日までに提出となります。なお、ひとり社長で役員報酬がゼロだったとしても法定調書合計表をゼロで提出する必要があります。

法定調書の提出手続

法定調書の提出方法には次の4つがあります。

- 「紙」で出す

- ネット経由で(e-Taxや給与計算ソフトなど使って)データ送信する

- 光ディスクにデータを保存して出す

- (令和4年1月1日以後)認定を受けたクラウド等に記録し、かつ、税務署長に対してそのファイルの閲覧権限を与える

現在は1の「紙」が減って、2のネット経由がメインです。特に大企業向けに2か3が義務化されており、やがて中小企業にも義務化の波が来るでしょう。誰も紙を扱いたくありませんから。

4のクラウドは令和4年から始まる話で、まだ具体的なことが分かりません。税務署にアクセス権を与えるリスクもあるような気もしつつ、便利なことは便利だとは思います。

年末調整・法定調書の外注化

以上のように年末調整・法定調書はこちら(納税者)側にとっても役所側にとっても負担の重いイベントです。お金の流れを全て国が把握できるような未来が来れば(来て欲しい訳ではありません)、源泉徴収や年末調整・法定調書は不要になる定めでしょうが、それまではお付き合いしなければなりません。

その場合、これらを全て自社でやるのはリソースの無駄遣いという気がします。こういったただ煩雑な事務作業はさっさと外注化して、本業のもっと価値を生む仕事にリソースを割く方が吉です。

外注先として一番身近なのは、自分たちのような税理士事務所でしょう。ただし、年末調整・法定調書だけを受託する税理士事務所は多くないです。当事務所でも顧問契約のあるお客様に限って年末調整・法定調書の作成~提出のご依頼を役員・従業員1人あたり2200円(税込)で承っています。

年末調整・法定調書だけを請け負っている業者もあるので、そういった外注業者を使うのも良いです。注意すべきはこういった業者はピンキリなので、優良なところを使った方が良いということです。エミーオ![]() のような紹介サイトで良い代行業者を見つけることをおすすめします。

のような紹介サイトで良い代行業者を見つけることをおすすめします。

以上、年末調整と法定調書の基本について初心者向けに分かりやすく解説、という話題でした。新しく起業した方にとってはなかなか学ぶ機会のない話題ですが、特に人を雇うようになったら知っていて当然とされるものです。

★★★ 人気記事 ★★★