所得税の確定申告について幾つか皆様の役に立ちそうな内容で記事を書いてみたいと思います。今回は「iDeCo(イデコ)を始めた場合」の申告方法について、です。

目次

iDeCo(イデコ)とは

個人型確定拠出年金のことです。公的な年金を補完して個人が老後の資金を確保できるように支援する制度で、このため税制上の優遇措置を含め運用先や将来の受け取り方を自分で決められるといったメリットがあります。

その分自己責任となるのですが、自分の老後を考えて積極的に利用すべき制度です。2017年からは適用範囲が広がりほとんどの人が利用できるようになりました。また2018年からはボーナス時などにまとめて掛金を払うことができるようになり、ますます利用しやすくなります。

iDeCoの概要理解にはこちらの書籍「一番やさしい! 一番くわしい! 個人型確定拠出年金iDeCo(イデコ)活用入門」がおすすめです。

iDeCoによる節税

掛金の全額を「小規模企業共済等掛金控除」として所得控除することができます。掛金の上限はその人の属性により異なっていて、例えば自営業者の場合には、個人型の確定拠出年金に月々68,000円(年額816,000円)を上限に加入することができます。

会社員の場合であれば、すでに確定給付企業年金等に加入していれば月々12,000円(年額144,000円)までしか加入することができません。また専業主婦(主夫)の場合は月々23,000円(年額276,000円)まで加入できます。

[2024年12月改正] 公務員を含む2号被保険者が確定給付型の他制度とiDeCoを併用する場合のiDeCoの拠出限度額が1.2万円から2万円に引上げられることになりました。

ただし、各月の企業型DCの事業主掛金額と確定給付型ごとの他制度掛金相当額(公務員の場合は共済掛金相当額)と合算して月額5.5万円を超えることはできなくなりました。会社のほうで制度の加入している場合はiDeCoの拠出を中止または減額しなければいけませんので、会社に確認をするようにしましょう。

いずれの場合にも支払った掛金の全額をその年の所得から控除することができます。控除した後で税率を掛けて税額を出しますので、支払った掛金がまるまる戻ってくるという訳ではありません。控除額x税率の分税金が安くなるということです。

税金が安くなった上に運用で増えて将来戻ってくる、とすると利用しないのは損ですね。ただし運用で増えるかどうかは、運用先次第なので、それなりにはリスクがあります。

確定申告の手続き方法は?

年末調整または確定申告で所得控除の手続きをします。

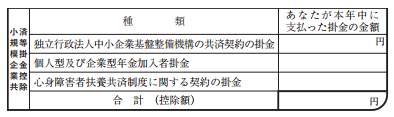

(1)年末調整で手続きする場合は、会社から配布される「保険料控除申告書兼配偶者特別控除申告書」に下図の欄がありますので、こちらに個人型確定拠出年金の掛金として支払った年額を記入します。そしてこれに小規模企業共済等掛金払込証明書を添付して会社に提出しますと手続き終了です。

(2)確定申告で手続きする場合は、まず「確定申告書」の第二表にある所得から差し引かれる金額に関する事項のうち、「小規模企業共済等掛金控除」の欄に記載します。掛金の種類に、「個人型確定拠出年金」と記入し、支払掛金に年間支払金額を記入します。

次に「確定申告書」の第一表にある所得から差し引かれる金額のうち、「小規模企業共済等掛金控除」の欄に、上記第二表で記載した「小規模企業共済等掛金控除」の合計額を転記します。

確定申告書の提出時には小規模企業共済等掛金払込証明書を添付します。

以上、iDeCo(イデコ)を始めた場合の所得税の確定申告方法は?という話題でした。もしこれからiDeCoを始めようということであれば、私も使っているSBI証券がお勧めです。投資先となる投信等の選択肢が豊富だからです。下記よりご確認ください。

iDeCo以外の投資方法との比較についてはこちらをご参照ください。

確定申告に関連する記事は下記からご参照ください。