この記事は「青色申告特別控除65万円の適用を受けるにはどうしたら良いですか?」といった疑問に答えます。

目次

青色申告特別控除65万円の適用を受けるには?

個人事業主で不動産所得や事業所得がある方の場合、あらかじめ青色申告承認申請書を提出して青色申告者となると、必要な用件を満たせばその所得から一定の金額を「青色申告特別控除」として差し引くことができます。

青色申告特別控除は一定の条件を満たす場合は最高65万円となっています。つまり、これらの金額を差し引いた残りの金額が課税されます。

この青色申告特別控除65万円は大きいので、条件を満たして必ず適用を受けるようにしましょう。その条件とは、以下のとおりです。このすべてを満たす必要があります。

- 正規の簿記の原則(一般的には複式簿記)により記帳していること

- その帳簿に基づいた青色申告決算書を確定申告書に添付すること

- 電子申告または仕訳帳及び総勘定元帳について電子帳簿保存を行っていること

- 期限内(3/15まで)に確定申告書を提出すること

このうち4はなんとか対応するとして、問題は1、2、3の3つをどうやってクリアするか?ということです。

楽だがコストがかかる解決方法

上記の条件1、2、3をクリアする方法としては2つあります。ひとつは「楽だがコストがかかる解決方法」、もうひとつは「ちょっと大変だがコストがかからない解決方法」です。

楽だがコストがかかる解決方法は「会計ソフト」を使う方法です。会計ソフトにはインストールして使う「買い切り型」と、ネット上で使って利用料を払う「クラウド型」があります。

前者の「買い切り型」の代表例は「やよいの青色申告」です。料金は12000円からですが、毎年の法改正に対応するためのバージョンアップの度に別途料金がかかるので注意が必要です。

後者の「クラウド型」の代表例は「freee(フリー)」です。料金は最低限の機能は月額980円からとなっており、年額では11760円です。この費用が毎年かかります。

つまり、やよいの青色申告とfreeeでは費用面の大差はなく、また使い勝手もどちらもそれなりに良い点・イマイチな点があり、甲乙つけがたい印象です。freeeの場合は無料お試し期間が1ヶ月間ありますので、しばらくいじってみると良いでしょう。

どちらを使うにせよ、最大のメリットは簿記を(あまり)知らなくても良い、青色申告決算書を自動作成できる、仕訳帳と総勘定元帳を電子帳簿保存できる、といったことです。つまり、上記の条件1、2、3の3つをクリアできます。

このメリットを買うために上記の費用を払うかどうか?が判断のポイントです。

ちょっと大変だがコストがかからない解決方法

もう一つの方法である「ちょっと大変だがコストがかからない解決方法」ですが、これが「シンプル経理ツール」を使った方法になります。シンプル経理ツールとは私が自作したエクセルのマクロをベースにした経理ツールです。以下より無料で配布しております。

「ちょっと大変だが」が引っかかるかと思いますが、その理由は簿記を多少知っていないと使えないから、です。このツールでは「仕訳帳」に直接に複式簿記の書き方で仕訳を記録していきますので、最初とっつきにくく感じるかと思います。

ですが、多くの場合必要な仕訳はパターンが限られており、そのパターンさえ知ってしまえば、あとはスイスイ進むでしょう。もし不安があれば初期導入のところだけ私の方でサポートすることも可能です。有償になりますが、以下よりサービスメニューをご確認いただけますと幸いです。

ご自身で簿記の基礎を勉強したいという方は、以下よりYouTubeにて私の簿記講座をご視聴頂ければと思います。

YouTubeチャネル「税理士法人船津会計 所沢事務所」

https://www.youtube.com/channel/UCE5LGAXHsIkOBJTUXDLW0ag/videos

簿記の基礎については書籍もたくさん出ています。自著で恐縮ですが、以下の「やさしい経理」も参考になるかと思います。

シンプル経理ツールで作る青色申告決算書

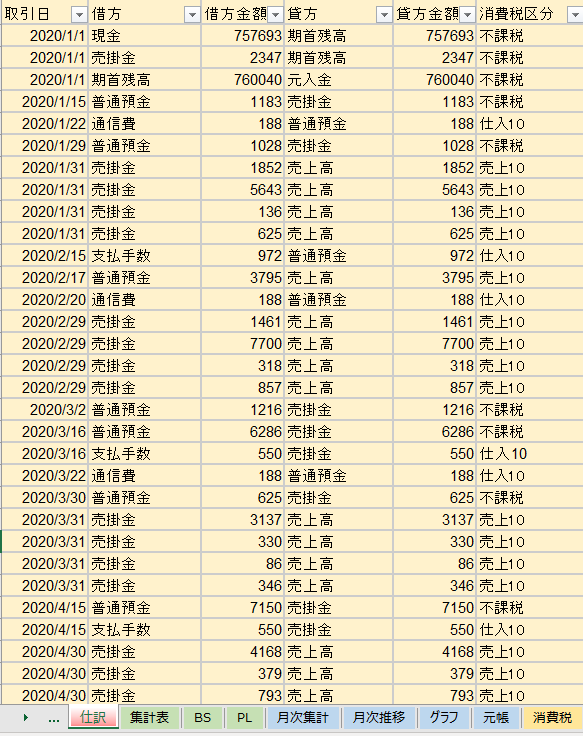

期首から期中の仕訳はシンプル経理ツールの「仕訳」タブにて行います。以下のようなイメージになります。「借方」(左側)と「貸方」(右側)の勘定科目を決めてあとは金額を記入していきます。この勘定科目を選ぶところが簿記の知識が必要ですが、同じパターンの繰り返しが多いので、最初に分かってしまえばあとは慣れになります。

1年分の仕訳入力が終わりましたら、減価償却費の計上など一通りの決算整理仕訳を行います。決算整理仕訳についてこちらもご参照ください。

1年分のすべての仕訳が終わりましたら「集計」タブにて「集計する」ボタンを押して各勘定科目を集計します。以下のような感じになります。

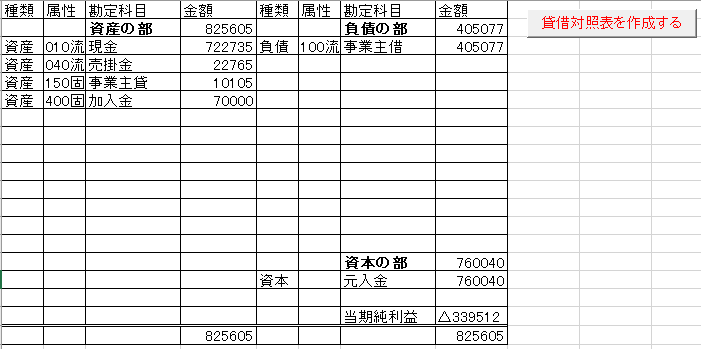

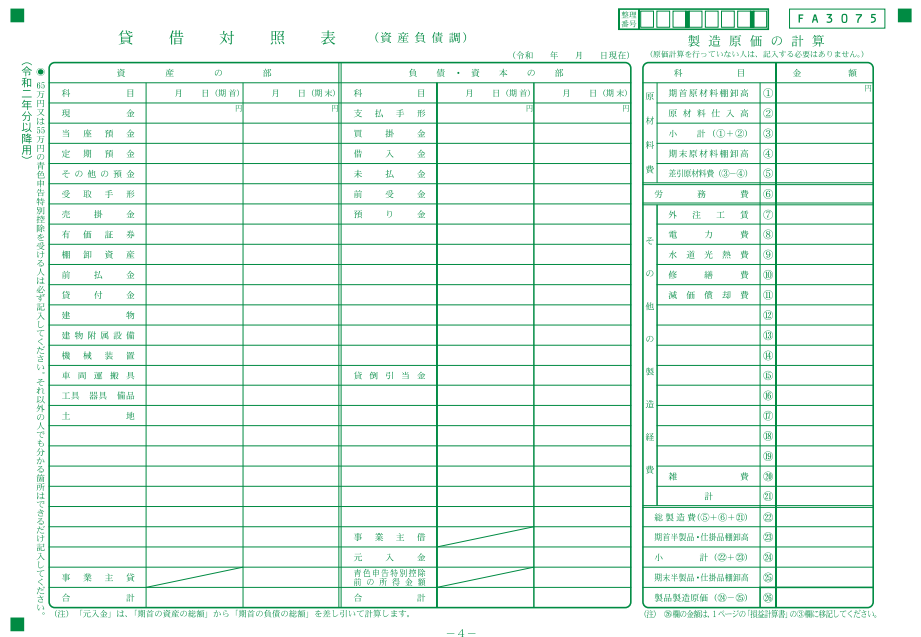

次に「BS」タブに移動し、「貸借対照表を作成する」ボタンを押して貸借対照表を作成すると以下のようになります。

この貸借対照表では825605円で貸借がバランスしています。当期純利益は339512円の赤字(三角マーク)となっています。

次に「PL」タブに移動して、「損益計算書を作成する」ボタンを押して損益計算書を作成します。例では次のようになりました。

当期純利益は339512円の赤字で、貸借対照表の数字と一致していることが確認できました。仕訳が間違えているとこれが一致しない場合がありますので、一致していないときは仕訳を見直しましょう。

このように「仕訳」タブに仕訳さえできていれば、貸借対照表と損益計算書を簡単に作成することができます。

青色申告決算書への転記

上記の通り貸借対照表と損益計算書が出来ましたら、あとはその数字を青色申告決算書の適切な場所へ転記していくだけです。紙で提出する場合でもe-Tax(確定申告書作成コーナー)で提出する場合でも基本的な考え方は同じです。

まずは損益計算書ですが、以下が一般用のテンプレートですので、「PL」タブから売上ほかの各勘定科目について該当のところに数字を転記していきます。該当する勘定科目がない時は空欄を使って追加して記載します。

33番の「差引金額」が当期純利益(例では-339512)となります。44番の「青色申告特別控除」にe-Taxなら最大で65万円で所得がゼロになるまでの金額を入れます。特別控除後の最終的な45番が所得金額となります。

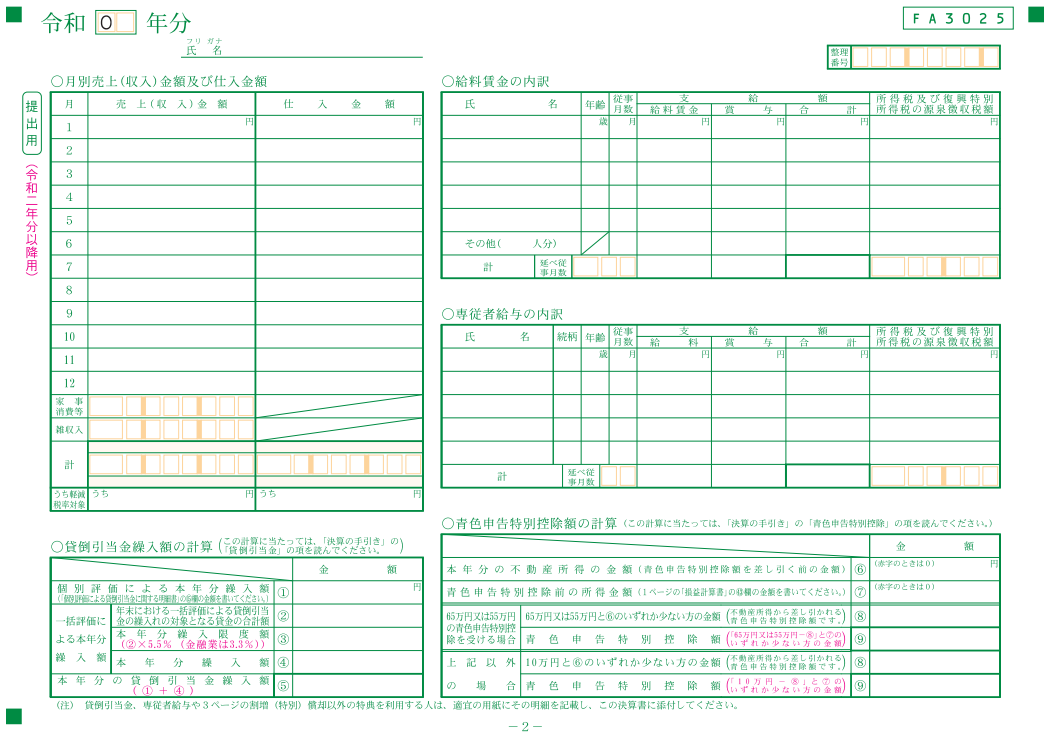

次のページでは月別の売上や仕入の金額、給与を支払っている場合はその内訳などを記載します。

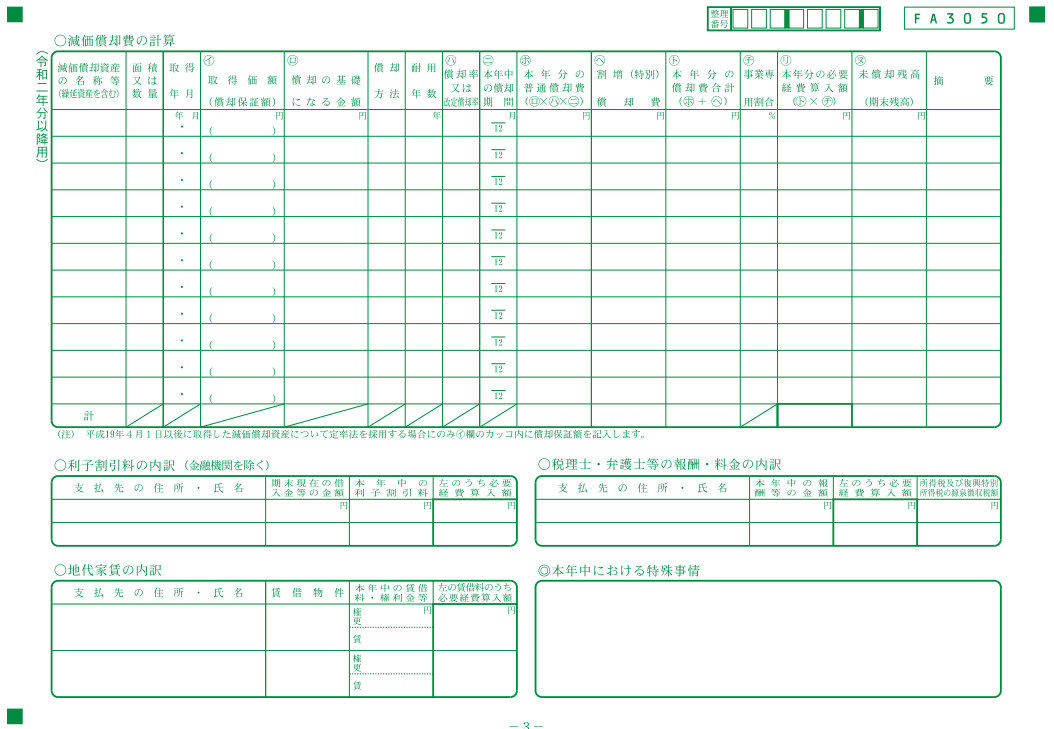

建物や車両、備品などの減価償却費資産を持っている場合は決算で計算した減価償却費の詳細内訳について以下のページに記載します。

最後に貸借対照表については「BS」タブから転記して作成します。該当する勘定科目がない時は空欄を使って追加して記載します。

以上で記載がおわりました。e-Tax(確定申告書等作成コーナー)ではまずこの青色申告決算書を作成し、その記載内容を引き継ぐ形で確定申告書の作成に進みます。紙での提出の場合も同様にまず青色申告決算書を作成し、次に確定申告書を記入します。

どちらの場合もこれで青色申告特別控除65万円の2つ目の条件である「その帳簿に基づいた青色申告決算書を確定申告書に添付すること」をクリアすることができます。

電子申告または仕訳帳及び総勘定元帳について電子帳簿保存

最後に3つ目の条件「電子申告または仕訳帳及び総勘定元帳について電子帳簿保存を行っていること」ですが、この条件についてはe-Tax(確定申告書等作成コーナー)で申告すれば電子申告ですので確実にクリアできます。

紙で申告する場合は、仕訳帳及び総勘定元帳の電子保存が必要です。その場合、シンプル経理ツールの「仕訳」タブがそのまま仕訳帳ですので、シンプル経理ツールを保存することで仕訳帳についてはクリアです。

あとは総勘定元帳ですが、これについては有償(1980円)の「シンプル経理ツールプロ版」をお使い頂くとシンプル経理ツール内に「元帳」タブとして作成されます。こちらを保存頂ければ条件クリアとなります。プロ版については以下よりご案内しております。

以上、シンプル経理ツールで青色申告特別控除65万円の適用を受けよう、という話題でした。今年の確定申告のお役に立てれば幸いです。

★★★ 人気記事 ★★★