この記事は「2021年4月時点で使える国の新型コロナ融資制度は結局どんなものがありますか?運転資金が厳しいので新たに融資を受けたいのですが・・・」といった疑問に答えます。

目次

3回目の緊急事態宣言

2021年4月25日より5月11日までとする3回目の緊急事態宣言が東京など4都府県発出されました。これまでの「まん防」が実質的にコケたため、かなり強めに人の動きを止めるものになっています。

ですがその一方で経済に与える影響は大きく、ただでさえ傷んでいたビジネスがさらに苦境に立たされることとなるでしょう。 記事執筆時点において雀の涙のような補償金の発表がありますが、 文字通り「お話にならない」金額であり、今後は金融機関からの融資の必要性が増すと考えられます。

新しい新型コロナ融資制度

そんな中この4月から新しい新型コロナ融資制度がスタートしています。3月までの「民間金融機関による実質無利子・無担保制度」が終了し、「伴走支援型特別保証制度」という新制度がスタートしているのです。

今回はこの「伴走支援型特別保証制度」の活用についてポイントを解説します。

伴走支援型特別保証制度とは

中小企業庁のホームページによると次のように説明されています。

”一定の要件を満たした中小企業者が、金融機関との対話を通じてコロナ禍を乗り越えるための「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げる「伴走支援型特別保証制度」を4月1日より開始いたします”

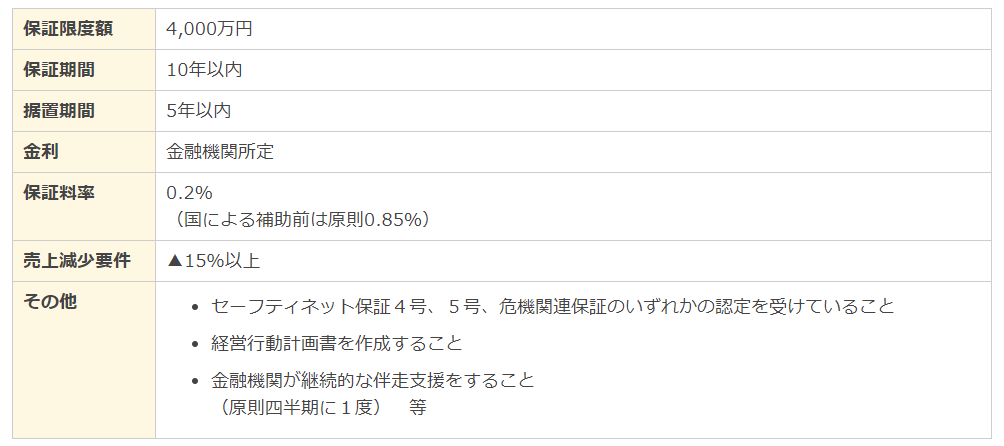

具体的には、民間金融機関からの融資について、下表のとおり5年間据え置き10年以内の4000万円までの借り入れを0.2%の保証料率で行うことができるというものです(金利は金融機関による)。

(出典:中小企業庁ホームページ)

適用を受ける条件としては、15%以上の売上減少要件 、セーフティネット保証などの認定を受けていることに加えて、今回新たに「経営行動計画書」の作成と金融機関の継続的な伴走支援が加わっています。 この追加された2要件が新制度の重要なポイントです。

売上減少要件はともかく、その他の条件を事業者が自分だけでクリアするのはかなり難しいという印象があります。

適用条件をクリアする方法

まず最初にセーフティネット保証等の認定を受けることです。 これについては以下の記事に詳しく書きましたので、ご一読して頂ければと思います。

次のハードルは「経営行動計画書」の作成です。これについては、中小企業庁のホームページに以下のようなサンプルが出ています。

サンプルをご覧になって分かるとおり、かなり難易度が高いものになっています。一般の事業者でこれをスラスラと書ける人は正直に言ってあまりいないでしょう。コロナ禍で苦しんでる人にどうしてこんな難しいものを求めるのか理解に苦しみますが、このハードルを超える必要があります。

このハードルの超え方は(1)自分で勉強して計画書を作る 、または(2)専門家に依頼して計画書を作成してもらう、のいずれかでしょう。いずれにしろそれなりにレベルの高い計画書が求められます。

(1)自分で勉強して計画書を作る

自分で勉強して計画書を作るという場合には、私の方で準備しました以下のオンラインセミナー(動画収録)が参考になるかと思います。こちらのセミナーでは「事業性評価」というほぼ同様なハードルを超えるための資料の作り方について説明しています。また、受講された方はZoom会議による「60分無料相談」をご利用いただけますので、直接アドバイスさせて頂くことも可能です。

(2)専門家に依頼して計画書を作成してもらう

専門的な内容は専門家に任せて自分は事業に専念する、というのが事業者としてベストな時間の使い方かもしれません。この場合専門家とは、税理士や中小企業診断士ということになるでしょう。

金融機関の担当者に助けてもらおうとしても、金融機関も多忙でありそれどころではない、という現状がありますので、コストがかかったとしても専門家に依頼する価値があります。 計画書作成のコストの相場は場合によりますがおそらく10万円前後です。 融資獲得全体のサポートとなると融資金額によりもう少し高い場合もあります。

金融機関による継続的な伴走支援

最後のハードルがこの「金融機関による継続的な伴走支援」です。これができる前提としては、そもそも懇意にしている金融機関があるということがあります。

すでに懇意にしている金融機関があれば、特に問題はありません。そのような金融機関がない場合にどのように金融機関を開拓するかが問題となります。

これについても顧問税理士や中小企業診断士といった専門家を通じて金融機関を開拓するのが良いです。なぜなら金融機関から見てその方が安心で手間がかからないからです。細かい説明や日々のサポートは金融機関に代わって専門家がお客様に提供しますので、金融機関にとっては手離れがよく付き合いやすいお客様ということになります。

これまで付き合いのない金融機関に突然訪問しても、残念ながらなかなか取り合ってもらえないというのが現況なのです。

以上、新しい新型コロナ融資制度が始まりました、という話題でした。終わりの見えないコロナ禍ですが、最新の支援制度を理解して活用していくには社長ひとりで対応するのは限界があります。専門家のサポートを得つつ切り抜けていきましょう。

★★★ 人気記事 ★★★