目次

2020年10月追記 バージョン3をリリースしました

以下のお知らせをご覧ください。

2019年9月追記

「シンプル経理ツール」をバージョンアップしまして、2019年10月に導入の消費税10%、軽減税率8%にも対応するようにしました。詳しくはこちらのお知らせをご覧ください。

開業から2期目(2年目)の経理

下記の記事で紹介した「シンプル経理ツール」について開業から2期目(2年目)以降の場合には、どのように扱ったら良いでしょうか?というご質問を受けました。

本来会計帳簿は年をまたいで繋がって行くもので、データ上もそのように構成していくのが良いかもしれませんが、実務上は1年ごとにファイルを分けて管理する方が扱いやすいです。多くの会計ソフトも1年(1事業年度)ごとにファイルを区切っています。これに倣って、シンプル経理ツールも1年ごとにエクセルファイルを分けて扱うようにします。

このため、2期目(2年目)以降は、最初に空の(未記載の)シンプル経理ツールを用意して、仕訳の記入を行っていきます。ただし、1期目(1年目)の仕訳をやり直すのではなく、期首(1年の始めの日)に「開始仕訳」という手続きをすることになります。

開始仕訳を行いますと、前年までの事業の結果をまとめて帳簿に記載することができます。といいますと難しく聞こえるかもしれませんが、とても簡単です。

個人事業主・フリーランスの場合の開始仕訳

基本的にこの2つの考え方だけです。

- 「資産」と「負債」は前期末の残高を1つ1つ登録(記帳)する

- 利益(損失)と事業主貸・事業主借を「元入金」勘定に振り替える

元入金とは会社の「資本金」にあたるものです。個人事業者の元手というイメージです。

ツールの設定

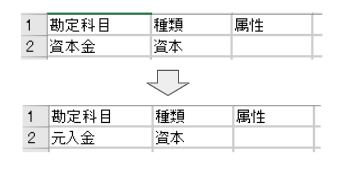

シンプル経理ツールでは、初期設定では「設定値」タブで「資本金」とあるところを「元入金」と上書き変更して設定します。

次に、「期首残高」という勘定を「設定値」タブの一番下に追加します。

具体的な仕訳の例

(1)前期の純利益(純損失)を元入金に振り替える

下記の仕訳のように期首(2018年1月1日)において前期末の当期純利益を元入金に振り替える仕訳をします。この例では前期に利益が出ていた場合で、利益が借方、元入金が貸方になります。もし損失だった場合は、この借方と貸方が逆になります。

(2)前期の事業主貸・事業主借を元入金に振り替える

次に次の仕訳をして、「事業主貸」残高も元入金に振り替えます。

(3)前期の貸借対照表(B/S)を見ながら資産と負債を登録する

次に前期のシンプル経理ツールの「BS」タブを見ながら、資産と負債の各項目を登録していきます。下記の例では、売掛金、現金預金、事業主貸、当期純利益、しかありませんが、この他の項目があれば、すべて同様に仕訳します。相手勘定はすべて「期首残高」になります。

「期首残高」勘定は借方・貸方が同額になり、相殺される(この後の計算に関係が無い)点にご留意ください。

法人(会社)の場合の開始仕訳

基本的に上記の個人事業主・フリーランスの場合と同じですが、法人では「元入金」は使わず、「資本金」勘定を使います。また、「事業主貸」勘定も使いません(使う必要がありません)。

![]()

以上、シンプル経理ツール事業開始から2期目(2年目)の場合、という話題でした。2期目、3期目と末永くお付き合い頂ければ幸いです。ご質問対応については、恐縮ですが、有償にてお願いしております。まずはこちらのお問い合わせフォームよりご連絡ください。

★★★人気記事★★★