ここ最近の「超低金利」を受けて、独身一人暮らしの方でも分譲マンションの購入を検討する方が増えてきました。ですが、購入者が増えてきた一方で、失敗例となる事例も多く聞くようになっています。

この記事では、独身一人暮らしの方が後で後悔しない分譲マンションの買い方を説明します。

目次

独身一人暮らしの方が分譲マンションの購入を検討する理由

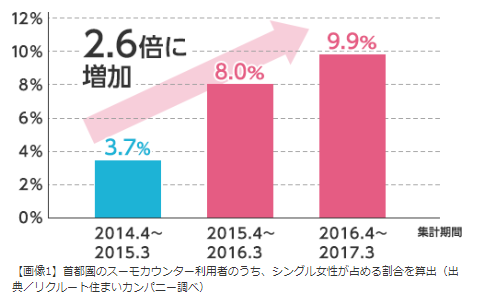

下図は独身女性についての調査結果ですが、ここ数年で独身一人暮らしの方が分譲マンションの購入を検討する人が増えています。自分の周りでも実際に耳にするようになりました。

(出典:SUMO)

同調査によると、その理由は次の通りです。

1位 老後の安心のため 35.9%

2位 金利が低く買い時だと思ったから 29.4%

3位 資産を持ちたいと思ったから 28.2%

確かに、賃貸のままですと高齢になったときに新規の契約が難しい場合があります。ずっと同じところで契約を更新しているのであれば、更新を断られるということはめったにないですが、建て替えその他で立ち退きになったときが心配です。単身者であれば、なおさらでしょう。

それなら、いっそのこと低金利の今のうちに買ってしまおう!というのは妥当な考えです。

ですが、一生のうちにそう何度もない高価な買い物に違いありませんので、下記のような注意事項を知って、戦略的に動いていきましょう。

新築は買わないほうが良い

独身一人暮らしであれば、まずは「マンション」の購入を考えるでしょう。その場合、「新築」か「中古」かの選択肢がありますが、基本的に「中古」をおすすめします。

その理由は次の2つです。

(1)現状「新築」は値段が高すぎる。特に東京とその周辺では新築マンションは「高すぎて売れない」状態になっており、リスクが高い状態です。在庫の量も多く、よく言われているように今後値崩れする恐れがあります。

(2)「中古」をリノベーションするほうが安く済み満足度も高い。東京とその周辺についていうと、中古マンションは供給や価格が安定しており買いやすい状況です。リノベーションすれば、かなりおしゃれで思い通りの部屋を実現することができます。

ひかリノベ

![]() のような専門業者を通じて中古マンションを購入しリノベーションする、というアプローチが初期コストを抑え、生活の質を上げるのに役立つでしょう。

のような専門業者を通じて中古マンションを購入しリノベーションする、というアプローチが初期コストを抑え、生活の質を上げるのに役立つでしょう。

中古と聞くと「古臭い」イメージがありますが、最近のリノベーション技術はこれを完全に覆します。こちらより資料を請求して施工例を確認したり、実際にショールームを見てみると良いでしょう。

買う前にリサーチする

住み始めてから思わぬ不都合に気が付いたり、近隣住民とのトラブルに悩んだりする例があります。例えば昼間は静かでも夜になると騒音がしたり、近所に少し変わった迷惑な人が住んでいたり、少し見ただけではわからないことも多いです。

購入前にしばらくそこに住んでみるということはなかなか出来ませんので、現実的には不動産会社と近隣調査をするという方法があります。近隣調査というのはご近所へのいわゆる聞き込みです。

もちろん、なかなか話してもらえない場合もありますが、古くから住んでいる人であれば、その地域について色々なことをご存知ですので、思わぬ情報を得ることがあります。不動産会社だけに頼んで情報を集めてもらうという手もありますが、伝言する形になってしまいますので、できれば一緒に同行して生の声を伺った方がいいでしょう。

もし「近隣調査は気が引けるよ」ということであれば、第三者である探偵社などに依頼して調べてもらうという手もあります。実際に不動産の近隣調査を仕事にしている探偵社はあります。

ランニングコストを事前にシミュレーション

マンション購入の失敗例で一番多いのはランニングコスト過小評価したことです。ランニングコストとは住宅ローンの支払い金額と管理費や大規模修繕費を指します。

中古マンションを購入する場合にはローン総額は新築よりも安くできる可能性がありますが、大規模修繕費が高くなる可能性があります。マンションの大規模修繕費は経年により上昇することがありますので、中古マンションであると既に高くなっていか、または買ってすぐに値上がりするという可能性があります。

しかし修繕費や場合により管理費の上昇は、新築マンションを買ったとしても結局同じですので、やはり独身一人暮らしの方が初めてマンションを買うのであれば、中古マンションにしてローンの総額を低く抑える方が良いでしょう。

念のため、購入後に給料が下がるという事態も想定して、余裕を持った資金計画を作りましょう。

住宅ローン控除が受けられない場合がある

中古マンションやリフォームを目的としたローンであっても所得税の住宅ローン控除を受けることができます。住宅ローン控除とはその年の所得税額からローン残高に応じた一定の額(1%など)を税額控除できる制度です。

例えば1%控除ならローン残高が1000万円であれば、10万円も税金を安くすることができます。結構大きく、使わない手はありません。

ただし、住宅ローン控除を受けるためには条件がありますので、それに合致した物件かどうかは十分に注意する必要があります。どのような条件があるかは不動産業者が案内してくれると思いますし、ひかリノベ

![]() のような専門業者であれば必ずアドバイスがあります。

のような専門業者であれば必ずアドバイスがあります。

中でも注意して欲しいのは、「住宅の床面積が50平方メートル以上」という条件です。1人暮らしの場合ワンルームマンションのような小さな物件を買うと、50平方メートルに満たず、住宅ローン控除の適用を受けることができない場合があります。

「売却」「賃貸化」「民泊化」を最初から前提として考える

独身一人暮らしのマンション購入の失敗例で意外に多いのは、マンション購入後に生活の状況が変わってしまうということです。例えば、結婚しないつもりだったのに急に結婚することになったり、転職により勤務地が変わったりすることです。

若い方であればこれからいくらでもこういったことが起こりえますので、ある程度生活状況の変更は想定しておく必要があります。どのように想定するかと言うと、住むことができなくなった場合にこの物件をどうするか、あらかじめ考えておくということです。

選択肢としては、売却するか、または賃貸として人に貸すか、もしくは民泊にして収益を得るようにするかです。

実は私も独身時代にマンションを買った後に結婚することになり、その時には売却を選択しました。また妻もマンション持っていたのですが、こちらは賃貸に出しています。

どの選択肢を選ぶにしろ、最初から駅近や利便性の良い物件を選んでおくことが重要です。駅から遠かったり利便性の悪い立地のマンションを買ってしまうと、万が一売却することになった時に売値が低くなってしまいますし、賃貸に出す場合には借り手がつかないという可能性があります。

以上、独身一人暮らしのマンション購入。後悔しないための戦略、という話題でした。結論としては、2019年時点で独身一人暮らしの方がマンションを買うのであれば、中古マンションを買ってリノベーションする、という方法をお勧めします。これが比較的将来にわたって安全な選択肢と言えます。

関連記事: