この記事は「コロナ不況で会社の経営が苦しいです。自分の会社を他の会社に売却したり、合併してもらったり、といった選択肢を検討したいのですが、どうしたら良いでしょうか?」といった疑問に答えます。

目次

不況で考えたい「合併」や「買収」

Withコロナ時代には社会の変化に対応できない会社の合併や買収が進むと予想されます。

変化に対応して身軽に変われる会社もあるでしょうが、時代の要請になかなか答えることができず、衰退していくというケースの方が多そうです。そうすると経営者としては、傷が深くなる前に身売りしたり、同業他社と合併したりして、いったん退くという選択肢もアリです。

そういった会社の再編成をすることを「組織再編」といいます。組織というと会社の中の組織を指すことが多いですが、会社間の合併や買収も組織再編です。

今回は、組織再編の決断をした経営者が、どのような再編方法を取りうるのか?と、その場合にどうすれば低コストな組織再編にできるか、について説明します。

組織再編にはどのような方法があるか?

組織再編には、主に「合併」「株式交換」「株式移転」「会社分割」があります。

まず、それぞれの特徴について説明します。

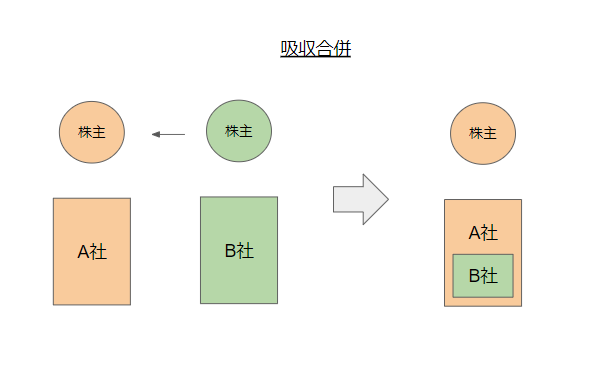

(1)吸収合併

吸収合併では、B社の株主がA社の株主にB株式を譲渡して(売り渡して)、結果としてA社の株主がA社とB社を両方の株主となります。つまり、A社にB社吸収されて取り込まれることになります。

B社の事業資源を包括的に取り込んで、両社の強みを活かした経営効率化が目的となります。その反面、両社に共通する間接部門などがリストラの対象となることがあります。

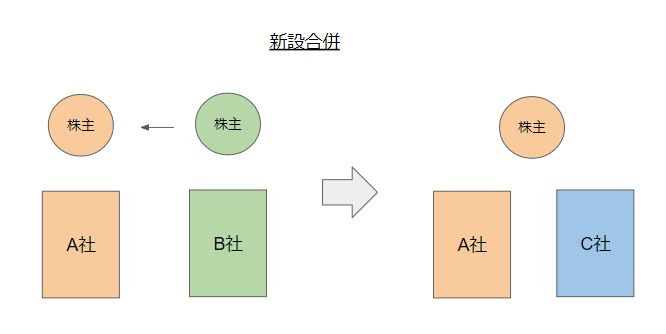

(2)新設合併

新設合併では、吸収合併同様にB社の株主がB株式を譲渡して、B社が消滅しますが、その受け入れ先はA社でなく、新たに設立したC社とする、場合です。A社の株主がA社とC社の両方の株主となります。

吸収するか新設するかの違いは、その後の運営方針により決まります。吸収してもシナジーが期待できなければ、新設したほうが運営しやすいという場合があります。

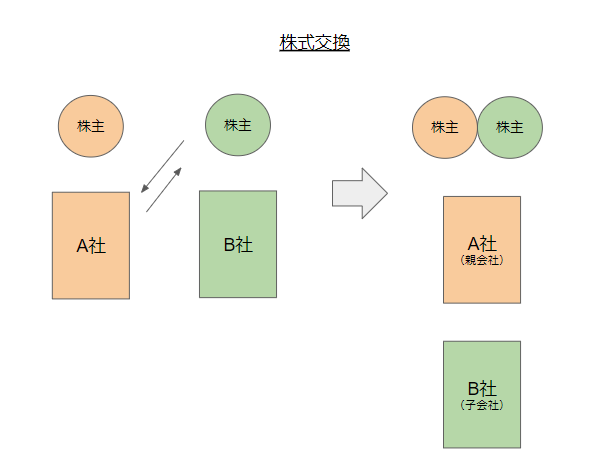

(3)株式交換

株式交換では、B社の株主はA社にB社株を渡し、その代わりにA社株式の発行を受けます。この結果、B社の株主もA社の株主となり、A社はB社の親会社という関係になります。

この方法はグループ内企業を整理して子会社化するために用いられます。

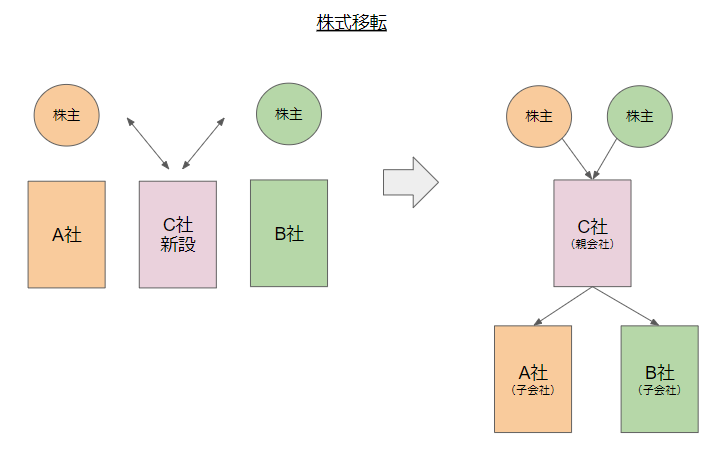

(4)株式移転

株式移転は株式交換を新設会社と行うものです。C社を新設してA社とB社の株主と株式交換をすると、C社を親会社、A社とB社が子会社という関係になります。

これは持株会社を設立して、グループ企業を整理するために用いられます。一般的に「なんとかホールディングス」という会社がこの持株会社です。持株会社を作ることでブランドの統一性・整合性を改善し、多角化経営のスピードが上がると言われています。

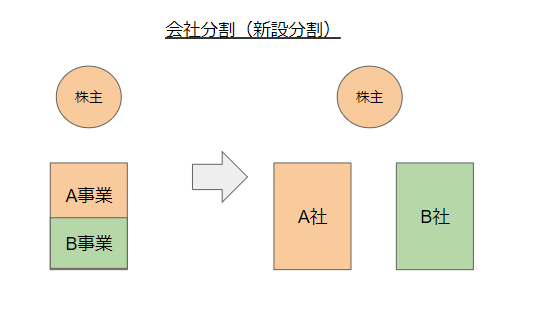

(5)新設分割

いわゆる「分社」です。A事業とB事業をそれぞれA社と新設のB社に分けます。A社の株主はB株式の発行を受けて、両方の会社の株主となります。

A社はB社からB事業の対価は得ますが、株主は同じままなので、株主からみれば純資産に増減はありません。行ってこいの関係になるだけです。

会社分割は事業の選択と集中のために行われ、投資家にとって分かりやすい、投資しやすい(株価が上がりやすい)、といった効果があります。多角化すると投資ファンドがすぐに「分社しろ」と要求してくるのはこのためです。

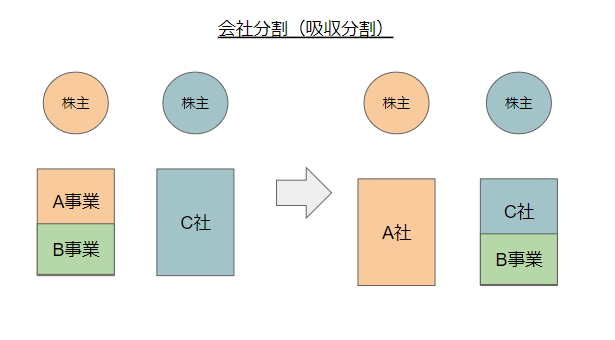

(6)吸収分割

同じ会社分割でも既存のC社にB事業を渡すのが吸収分割です。A社はB事業をC社に譲渡して対価を得ます。B事業はC社の一事業として存続することになります。

C社にとって魅力的なB事業をA社から買収するといった使われ方をします。

渡すのは「株」か「事業」か

以上のとおり、「合併」「株式交換」「株式移転」では「株」を渡しています。すなわち、相手は人(株主)または法人で、対価はお金または株式ですが、結局のところ「株式の譲渡(売り渡し)」をしていることになります。

従って、税金も対価や相手が何にせよ「株式の譲渡」をしたものとして扱われます。

一方、「会社分割」では会社間で事業(資産)を渡しています。従って、税金も「資産の譲渡」をしたものとして扱われます。

条件を満たせば税金がゼロになる

原則論で言えば、「株式の譲渡」も「資産の譲渡」も課税の対象です。何かを売り渡して「もうけ」が出たら、そこに担税力(税金を負担できる力)があるでしょ、というのがそもそもの考え方です。

ですが、本当にそれで良いのか?という議論があります。

もともとどうして組織再編するのか?というと、多くの場合は事業の効率を改善したい、競争力を強くしたい、もしくは若い世代へ事業承継したいといった要請があるから、です。国の経済を良くするための組織再編まで全て課税してしまうと、元々の目的が達成できない恐れがあり本末転倒ということになります。

そこで考えだされたのが、一定の条件を満たす「適格」な組織再編なら課税を繰り延べます(今払わなくて良い)、という考え方です。つまり節税ができるということです。

「適格」な組織再編とは?

おおまかに言うと、「株式の譲渡」や「資産の譲渡」が「もうけ」を狙って行ったものではなく、本来の趣旨で組織再編をしたら株式や資産が「移転」しただけ、といった状況が「適格」とされます。

この状況であることを証明するために幾つかの条件があります。以下のようなものです。

適格合併の要件

以下が「合併」の場合に「適格」とされる要件です。かなりかみ砕いて大雑把に書いています。

- (1)合併の対価が株式のみ(金銭等が交付されないこと)

- (2)支配株主が継続的に被合併会社の株式を保有(貰った株を売ったりしないこと)

- (3)従業員の80%以上が移転(合併時極端なリストラをしないこと)

- (4)被合併会社の主な事業が継続(合併して急に業態を変えないこと)

- (5)合併会社と被合併会社の事業に関連(無関係な会社を合併しないこと)

- (6)合併会社と被合併会社の規模の差が5倍を超えないこと、または合併会社と被合併会社の役員が最低1名ずつ残ること

全部で6個あり、上記の例のA社とB社の間に支配関係が無ければ、この6個全ての要件を満たす必要があります。逆に完全支配関係(A社がB社を100%支配)があれば、(1)と(2)だけで「適格」となり、支配関係(50%超支配)があれば、(1)(2)(3)(4)の4個の要件を満たすと「適格」です。

「適格」だとどうなるのか?

「適格」と判定されれば、資産が移転しただけで譲渡はしていない、ということになります。つまり、譲渡益はないので、「もうけ」に対する課税もありません。無税で資産を移転させることができます。

ただしこれはあくまで「課税の繰り延べ」ですので、仮に将来に次の組織再編があり、「適格」でない場合に譲渡益が顕在化していっぺんに課税される可能性があります。

「合併」や「買収」を考えるなら

最近はM&Aを検討する会社が増えており、実際に会社や事業を他社や他人に売却する、ということが多くなっています。

この場合、重要なことは、まず「合併」や「買収」などどういったタイプの組織再編を選択するかという点を考え、次に適格要件をクリアできないか?と考えることです。

このような計画の立案は、M&Aの専門会社をパートナーとして行うことが一般的です。

M&A専門会社の例

M&A専門会社は最適な組織再編を提案するプロです。単に相手企業を紹介してくれるだけでなく、法律上の問題や節税策についてアドバイスをしてくれます。こういった分野は素人だけでは手が出せない複雑さがあり、慎重に事を進める必要があります。

M&A専門会社はいくつかありますが、しっかりした会社の例としては次のものがあります。それぞれ得意分野がありますので、無料相談を活用して比較検討するようにお願いします。

(1)M&Aキャピタルパートナーズ

東証一部上場です。着手金も基本合意にいたるまでの報酬も無料としており、初期費用が安く済む特徴があります。専任担当者がついて最後までサポートしてくれます。

公式サイトから無料のWeb相談がありますので、まずは話を聞いてみるのが良いです。

(2)M&Aナビ

中小企業のM&Aに特化したサービスです。主に年商1億円以下の小規模・零細企業を対象に大企業向けとは異なる低コストの料金体系、シンプルな手続きを実現しています。売手企業は決算書をアップロードするだけで、あとはアドバイザーが納得のいく成約までをサポートします。

以上、不況で考えたい「合併」や「買収」など組織再編の方法とコストの下げ方、という話題でした。組織再編は複雑で嫌煙しがちですが、「倒産」や「廃業」よりは経営者だけでなく従業員にとっても良い選択肢となります。専門家のサポートを受ければ現実的なものとなります。

★★★人気記事★★★