基本的に法人なら前々事業年度の売上が1000万円を超えたら、個人事業主なら前々年の売上が1000万円を超えたら、消費税の「課税事業者」となり、消費税を納める義務が生じます(課税事業者かどうかの詳しい判定方法は後述)。

要するに消費税の申告はかなり面倒なので、事業の規模が小さいうちは「免除」しますが、大きくなってきたら申告して納めてください、という制度です。

この記事では「消費税の課税事業者になったのですが、確定申告書の書き方を教えてください」という方に向けて解説しています。

目次

消費税確定申告書の書き方の前に・・・

確定申告書の説明の前に、消費税を正しく計算して確定申告すること自体がかなり難易度が高いものということをご理解ください。

「えっ?売上金額の10%でしょ?」と思われるかもしれませんが、そこに至るまでの様々な専門知識や複雑な計算があり、残念ながらこれらを勉強していない方が簡単にできるものではありません。

freee

![]() ややよいの青色申告オンライン

ややよいの青色申告オンライン

![]() といったクラウド会計ソフトで自動作成するか、税理士ドットコム

といったクラウド会計ソフトで自動作成するか、税理士ドットコム

![]() のようなマッチングサイトで税理士を探して作成を依頼する、という方法をおすすめします。

のようなマッチングサイトで税理士を探して作成を依頼する、という方法をおすすめします。

消費税は失敗すると結構痛いですので、自分でやらない方がむしろ安くつく可能性があります。

![]()

それでも、どんな流れで作成するのか、概要を知っておきたいという方は、以下を読み進めてください。個人事業主を前提にかなり大まかに説明しています。やはり、税理士を探しますという方は、こちらの記事をどうぞ。

確定申告書の構成

消費税の確定申告では、基本的に次の5つの書類を準備して提出します。

- 申告書第一表(消費税及び地方消費税の申告書)

- 申告書第二表(課税標準額等の内訳書)

- 付表1-1(税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表)

- 付表1-2(税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表(2019年9月までの旧税率用))

- 付表2-1(課税売上割合・控除対象仕入税額等の計算表)

これ以外にも、場合により必要な書類がありますが、ここでは割愛します。

作成の順序は、まず「付表」を作成し、その計算結果を「申告書第二表」へ転記し、その計算結果を「申告書第一表」へ転記する、という流れとなります。

付表の作成

「付表1-2」は旧税率が適用される取引がある場合に使います。令和元年9月30日までの取引であれば8%の旧税率でしたので、この期間の取引は原則「付表1-2」を使うことになります。

「付表2-1」では課税売上割合を計算して仕入税額控除がどのくらいの割合で出来るかを判定しますが、この記事では100%全額控除できるものと仮定します。

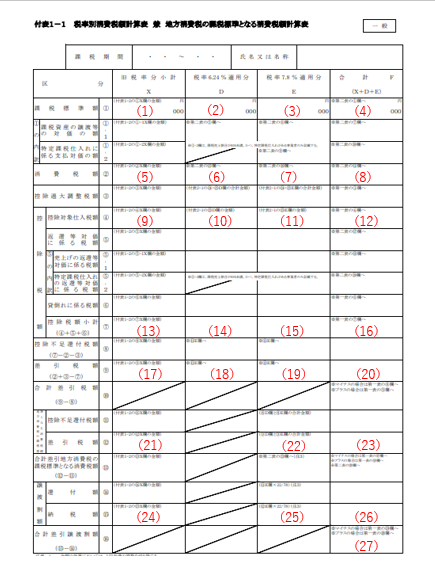

すると残りは「付表1-1」で以下のように消費税額を計算します。

(出典:国税庁ホームページ)

- まず(1)に旧税率8%時代の課税標準額、(2)に2019年10月以降の軽減税率適用となる課税標準額、(3)に10%課税となる課税標準額を記入します。課税標準額とはそれぞれの税率適用売上高にそれぞれ100/108, 100/108, 100/110を掛けた金額です。(4)には(1)から(3)の合計額を記入します。

- 次にこの3つの課税標準額にそれぞれ6.3%, 6.24%, 7.8%を掛けた金額を消費税額として(5)から(7)に記入し、3つの合計を(8)に記入します。

- 続いて控除税額の計算です。仕入税額については旧税率8%時代の税額を(9)に、軽減税率適用となる税額を(10)に、10%適用となる税額を(11)にそれぞれ記入し、(12)に合計します。他に控除できる税額があれば記載して、その小計を(13)から16)に記入します。

- 最終的に差引税額として(5)ー(13)を(17)に記入、以下同様に(20)まで記入します。さらに(17)を(21)へ、(18)と(19)を合計して(22)へ記入し、それらの合計を(23)に記入します。

- 通常の納付税額がある場合は、(21)から(23)がそのまま(24)から(26)となります。そして(26)が(27)の金額となります。

文章で読むと相当面倒ですが、背景を理解できていれば主な流れはそれほど複雑という訳ではありません。ただし省略した細部がややこしく難しい話となります。

申告書の作成

ここまできますと、あとは付表から申告書へサクサク転記していくことになります。

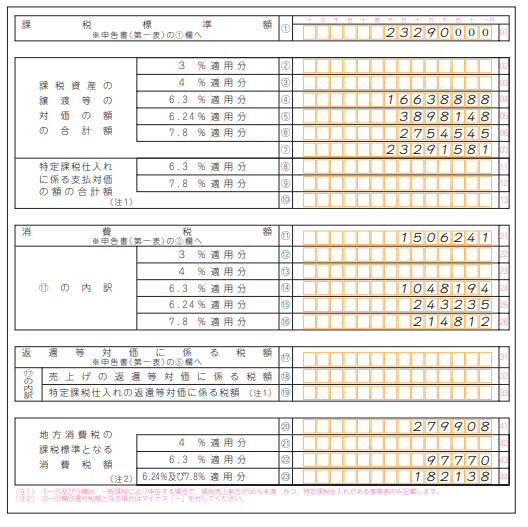

まずは「第二表」へつぎのように転記します。適用する税率ごとに各項目を整理するイメージです。

(出典:国税庁ホームページ)

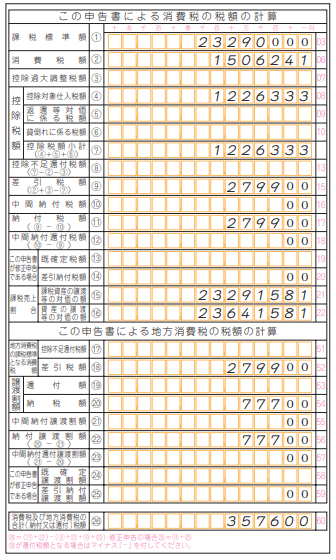

次に「第一表」は次のようになります。

地方消費税の計算方法は、旧税率8%適用のものは消費税額に17/63を掛けて、軽減税率と10%適用のものは消費税額を合計して22/78を掛けて算出します。

その合計額が納税額(譲渡割額)となります。

(出典:国税庁ホームページ)

これで一通りの流れとなります。細かいところは全て割愛してありますので、実際にはケースバイケースで追加の計算が必要となります。

これを自分ひとりで手計算で全て行うのは無理がありますから、前述の通りfreee

![]() ややよいの青色申告オンライン

ややよいの青色申告オンライン

![]() といったクラウド会計ソフトで自動作成するか、税理士ドットコム

といったクラウド会計ソフトで自動作成するか、税理士ドットコム

![]() のようなマッチングサイトで税理士を探して作成を依頼する、という方法をおすすめする次第です。

のようなマッチングサイトで税理士を探して作成を依頼する、という方法をおすすめする次第です。

![]()

以上、確定申告書の書き方、という話題でした。そもそも消費税の納税義務者にならなければ、確定申告する必要はありません。納税義務者になるかどうかの判定はこちらの記事を参考に考えてみていただければ。

★★★人気記事★★★