インターネットを通じて電子書籍や音楽などの配信サービスを購入することは、この数年で一気に普及して今では普通のことです。この場合の消費税の課税関係が長らくうやむやのままだったのですが、平成27年10月1日付けの法改正でようやくはっきりしました。それだけ経済活動が本格的に増えてきたという証拠でもあります。こちらの記事では法改正で結局何がどうなったのか、まとめてみたいと思います。

国外からの電子書籍や音楽などのダウンロード販売と消費税

目次

新しい内外判定の考え方

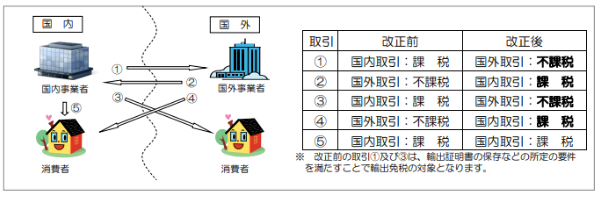

内外判定というのはその取引が国内で行われたものか、国外で行われたものか、を判断することをいいます。インターネットを通じて国外の事業者から電子書籍や音楽などの配信サービスを購入する場合、どう考えるのでしょうか?

改正前はこれらのサービスを提供した事業者が外国の法人か、日本の法人かで切り分けていました。外国に住所があれば、外国の法人なので、日本の消費税はかからなかったのです。

ところが、そういう配信サービスが増えてきたことで、「消費税をとりっぱぐれている」とか「外国企業と日本企業の競争が不公平」という感が強くなり、内外判定そのものから変えることになったのです。

どう変わったのかというと、サービスを受ける者の住所地等で判断しましょう、となりました。つまり日本の利用者が配信サービスを購入しても消費税がかかるようになったのです。すこし無理があるような気もしますが、国も必死です。

(出典:国税庁ホームページ)

だれが消費税を払うのか

消費税がかかるのは分かったとして、次の問題は、「誰が納税するの?」ということになります。ここに対しても国は意外な(失礼!良く考えられた)方法を考えてきました。

まずそのサービスが「事業者向け」サービスなのか「消費者向け」サービスなのかで区別して、「誰が納税するの?」を決めています。

「事業者向け」の場合は、その事業者が申告・納税しなさい、ということになりました。「ん?買った側が納税するの?おかしいのでは?」と思いますね。これを「リバースチャージ方式」といって、後述する理由があってこうなりました。

一方、「消費者向け」の場合は、そのサービスを売った外国法人が日本で申告・納税しなさい、ということになりました。ここでも「ん?外国法人なんてピンからキリまであるのに無理では?」と思いますね。確かに有名な大手企業から名も知れないような小さなところまであるでしょう。それらが全て日本で納税するなんて無理な話です。このためこちらも後述する「登録国外事業者制度」なる新しい制度を創設することとなりました。

![]()

リバースチャージ方式とは

「事業者向け」に外国法人からサービスの提供を受けた事業者については、「リバースチャージ方式」により、その消費税の申告と納付を行う義務があります。

なぜか?それは、同等のサービスを外国法人から買っても、日本の法人から買っても、同じに扱い、不公平が生じないようにするためです。

例えば、10,000円相当のサービスを日本の法人から買えば税込み10,800円払いますね。ところが、改正前は外国法人から買えば消費税がかからないので10,000円で済みます。これを是正するために買ったほうが消費税を負担することにすると、会計仕訳の上では

費用 10,800 / 現金 10,000

借受消費税 800

となって「借受消費税」が発生します。この仕訳をきることで「特定課税仕入れ」として申告することになります。これが最終的に納付税額になっていきます。

ですが、これではなんとなく損した気がしますね。そこで、この際に外国から買ったサービスは同時に課税仕入れとして扱われることになりました。つまり仕入税額控除が可能となり、仕訳は次のように変化します。

費用 10,000 / 現金 10,000

仮払消費税 800 / 借受消費税 800

仮払消費税が借受消費税を相殺しますので、結局納付税額にはなりません。つまり、事業者は損しません。

リバースチャージ方式によって、公正な競争を実現し、だれも損しない、ということになります。なんとなく煙に巻かれた感がありますが、これで良いということになっています。

ただし、リバースチャージ方式は分かりにくく混乱を招きやすいですので、この記事執筆時点(2018年8月)ではリバースチャージ方式により申告をする必要があるのは、一般課税により申告を行う事業者で、その課税期間の課税売上割合が95%未満の事業者に限られています。それ以外の事業者についてはまだ申告の必要は無く、かつ仕入税額控除の適用もありません。

![]()

登録国外事業者制度とは

上述のように「事業者向け」であれば、リバースチャージ方式により課税関係が(割と)すっきりするのですが、問題は「消費者向け」です。外国法人に申告・納税をしてもらうという話ですので、大変ですね。

このため、登録国外事業者制度というものを設けて、ここに登録した事業者に納税してもらう仕組みになっています。現時点では登録されえいる法人は下記のとおり。アマゾンやグーグルなど有名どころが並んでいます。まだこれから対象となる事業者が増えていくことでしょう。

登録国外事業者名簿

https://www.nta.go.jp/publication/pamph/shohi/cross/touroku.pdf

あと、もう1点疑問としては、「消費者向け」のサービスを消費者ではなく事業者が買った場合はどうなるのか?ということがあります。例えば、アマゾンのKindle本を会社の資料とした買った場合、です。Kindleは「消費者向け」のサービスですので、「事業者向け」ではなく、リバースチャージ方式の適用はありません。

この場合、アマゾンは登録国外事業者として消費税を納めていますので、Kindle本を会社の資料とした買った事業者は課税仕入れとして扱うことができ、その仕入税額控除を行うことができます。

逆に言うと、事業者が登録国外事業者として消費税を納めていない事業者から「消費者向け」のサービスを買った場合には、仕入税額控除を行うことができないということになります。相手によって仕入税額控除できたり、できなかったりするので、注意が必要です。

以上、消費税の役務の提供(サービス)の内外判定とリバースチャージ方式その他の新しい考え方をまとめてみた、という話題でした。どんどん改正が進むので、消費税の勉強には以下のような出版の新しいものを使いましょう。

━━…━━…━━…━━…━━…━━

サンクプランズ・コンサルティング

━━…━━…━━…━━…━━…━━

個人・中小事業者のお客様を対象に会計サービス、コンサルティング、デジタルコンテンツ販売、セミナーなどを行っています。

詳しいプロフィールを見る

会計サービスについて

コンサルティングについて

デジタルコンテンツ販売について

セミナーについて

お問合わせはこちら