世紀の愚策と呼び声も高い「消費税率10%」と「軽減税率8%」の導入が迫ってきています。愚策かどうかはともかく、実務の世界で生きる我々としては必要な準備をしなければなりません。「まだ先の話じゃない」、とか「システムが勝手に対応するでしょ」、と思ってるかもしれませんが、そうばかりも言っておられず、そろそろ準備を考えないとマズイことになりそうです。

![]()

目次

実施時期はいつか?

平成31年(2019年)10月1日です。このタイミングで「消費税率10%」と「軽減税率8%」が一緒に導入される予定になっています。

新しい税率はどうなるのか?

税率は10%でしょ?と思ってしまうのですが、実はこの標準税率には内訳があって、国税としての消費税率7.8%と地方税としての地方消費税率2.2%の合計が10%となります。普段生活している分には10%で考えれば良いのですが、申告時にはこれを知っておいたほうが良いでしょう。

軽減税率8%についても内訳があって、こちらのほうは消費税率6.24%と地方税としての地方消費税率1.76%の合計で8%となります。この配分割合は、現在の消費税率8%の内訳(消費税率6.3%と地方税としての地方消費税率1.7%)とも微妙に違います。

この微妙な違いが国と地方のバトルの結果という訳です。実務担当者やシステムのプログラマにとってはうっとうしい限りです。

軽減税率がやってくる

軽減税率が導入される背景は、増税にあたって「飲食料品」のような生きていくために必須なものにまで10%というのはどうなんだ?という議論があり、それなら8%のまま据え置きましょう、ということがあります。また、「新聞」についても何故か軽減税率の対象とされています。このあたりは業界に対する政治家の配慮によって対象になったということです。

医薬品とか他にも生きていくために必須なものもありますし、今どき「新聞」がそんなに必須なものか疑問ですが、いつの時代も税金は為政者の思惑で決まるものなので、仕方が無いですね。

ともかく「飲食料品」と「新聞」に軽減税率8%が適用になり、それ以外は全部10%です。「飲食料品」は全ての飲食物を指しますが、酒類・外食・ケータリングは対象外(10%)です。またテイクアウト・宅配は対象内(8%)です。このあたりが超ややこしい。レストランの施設で食事したら外食なので10%、テイクアウトしたら8%です。これは実際には判断が微妙な事例が出てくるはずです。

例えば、お祭りの屋台で買った焼きそばを屋台の横に設置したベンチに座って食べたら、外食なのかテイクアウトなのか?業者が設置したベンチなら外食で10%、お祭り主催者が設置したベンチならテイクアウトで8%でしょうか?疑問が尽きません。税務署に電話して聞けば確認できるとは思いますが、聞かれる方も気の毒です。政府も下記のような広報活動に必死です。

どんなものが「外食」にあたるの?(政府広報オンライン)

https://www.gov-online.go.jp/tokusyu/keigen_zeiritsu/taisyohinmoku/donna_gaishyoku.html

また、「新聞」も定期購読契約に基づく日刊紙だけ8%です。駅やコンビニでたまに買う新聞は10%。ほとんど新聞業界の策略としか思えません。

![]()

今からどんな準備をしたら良いのか?

そんな混乱必至の消費増税と軽減税率ですが、私たち実務担当者は具体的に何を準備したら良いのでしょうか。軽減税率の対象となる「飲食料品」または「新聞」を販売している場合、あるいは購入している場合、に影響を受けます。

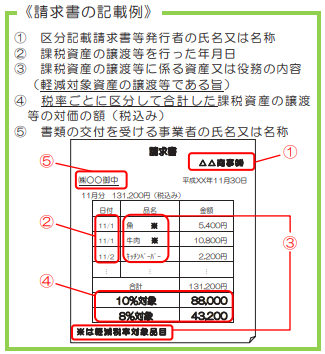

多くの場合は10%と8%が混在することになりますので、まずこの2つを区分して経理した帳簿を準備する必要があります。次に、請求書等を発行する際にはこの2つを区分して記載したもの(区分記載請求書等といいます)を準備する必要があります。

つまり、帳簿の書き方を区分経理に変更し、請求書等の書式(テンプレート)を区分記載請求書等に変更する必要があります。この2つの準備を平成31年(2019年)10月1日までに終える必要があるのです。

区分記載請求書等の例(出典:国税庁ホームページ)

もしすでにレジや受発注システムを使っているのであれば、これらのシステムは開発元が対応するはずですので、念のため確認しておくと良いでしょう。場合によってはレジの入れ替えなど投資が必要になります。

また、どの場合が10%でどの場合が8%なのかは各自の事業により異なりますので、事前に判断して商品マスターなどの登録設定変更の準備を行う必要があります。この部分については、事業者側の判断であり、全てレジやシステムの販売元まかせという訳にはいきませんので、事前に相談して余裕を持って準備しておくことをお勧めします。

請求書の書式は2段階で変わる

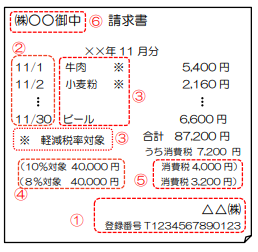

上述の区分記載請求書等というのは実は平成35年(2023年)9月30日までの「経過措置」で、平成35年(2023年)10月1日からはさらに別の適格請求書等(インボイス方式といいます)というものに変わります。

インボイス方式では請求書等に国(税務署)が発行する事業者の「登録番号」を表示することが義務付けられます。国が消費税の課税関係をがっちり把握して徴税漏れが無いようにすることが目的です。怖いですね。ただ諸外国では普及しているやり方なので、まあ国際標準化の一環です。

適格請求書等の例(出典:国税庁ホームページ)

本当は最初からインボイス方式にしたかったのですが、ハードルが高すぎて事業者側で準備できないということで、最初の4年間は「経過措置」として区分記載請求書等でも良いですよ、という訳です。

区分記載請求書等だけでも面倒なのに鬼かよ、と思うと思いますが、粛々と準備しましょう。ただし、区分記載請求書等の書式と適格請求書等の書式はそんなに違いませんので、最初から適格請求書等の書式にしてしまう、という手もあります(ただし登録番号の発行はまだ先なのでしばらく空欄になりますが別に構いません)。

![]()

軽減税率なんて関係ない?

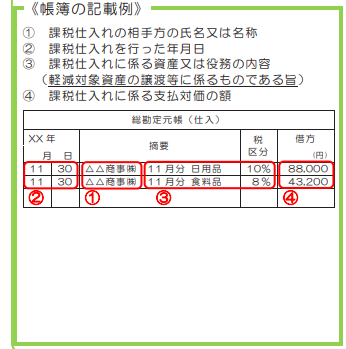

もしあなたの事業が「飲食料品」や「新聞」を販売していなかったとしても、全く軽減税率と関係ないか、というとそうでもありません。なぜなら、事業として購入する場合があるから、です。課税事業者が事業として購入すれば、課税仕入に該当して仕入税額控除の適用を受けられます。消費税の計算は販売時に消費者から預かった税額から事業者が払った税額を差し引いて差額で計算します。この差し引く部分を仕入税額控除といいます。

したがって、この仕入税額控除できる税額を正しく計算する必要があり、「飲食料品」や「新聞」を購入した場合は、それが10%だったのか8%だったのか区分して帳簿を付ける必要があるのです。

具体的には下図のように「税区分」欄を設けるか、「摘要」欄に※(コメ)印を書いて欄外に「※は軽減税率対象品目」と付記する方法になります。相手方からもらった請求書を見ながらこのように記帳していくことになります。

帳簿(仕入)の例(出典:国税庁ホームページ)

免税事業者だから関係ない?

消費税の場合、法人であれ個人事業者であれ、規模が小さい場合には免除されることになっています。その判断基準は以下の記事で書いたとおり、なかなかややこしいですが、おおよそ前々事業年度(個人なら前々年)の課税売上高が1000万円以下かどうかで判定されます。

もし免税事業者となった場合は、消費税の計算をしなくて良いので、以上の内容はすべて無関係です。と言いたいところなのですが、実はそうもいきません。なぜなら、課税事業者に「飲食料品」や「新聞」を販売した場合に上記で説明した「区分記載請求書等」を発行しなければならないからです。そうでないと、取引の相手方が仕入税額控除が受けられなくなってしまいます。したがって、「区分記載請求書等」を発行できないなら取引しません、ということになってしまう可能性があります。

![]()

軽減税率対策補助金を利用しよう

これまで見てきたように、課税事業者である法人や個人事業者はもちろんのこと、免税事業者でさえも、帳簿や請求書の書式を変えなければならない可能性があります。このため、レジの入れ替えや受発注システムの改修など、費用負担を強いられることになります。

このため、国は「軽減税率対策補助金」という制度を準備して、これらの負担を軽減するように補助金を出してくれています。レジの入れ替えなら最大20万円(1台あたり)まで、システムの改修なら最大1000万円まで補助金を受けることができます。

申請受付期限は2019年12月16日まで、拡充・延長されて受けつけていますので、早めに申請しましょう。詳細については下記ページをご覧ください。

軽減税率対策補助金

http://kzt-hojo.jp/

以上、消費税がついに増税へ。10%に上がる!必要な準備とは、という話題でした。もっと詳しく知りたい、という方はこちらの本をどうぞ。

━━…━━…━━…━━…━━…━━

サンクプランズ・コンサルティング

━━…━━…━━…━━…━━…━━

個人・中小事業者のお客様を対象に会計サービス、コンサルティング、デジタルコンテンツ販売、セミナーなどを行っています。

詳しいプロフィールを見る

会計サービスについて

コンサルティングについて

デジタルコンテンツ販売について

セミナーについて

お問合わせはこちら