通勤手当で損をしないための予備知識

事業を始めて人を雇うようになると、通勤手当を支給することが一般的です。今回は、主に通勤手当を払う立場にとって必要となる予備知識を整理してみます。

目次

通勤手当は所得税の非課税

通勤手当は役員や従業員などの給料をもらう立場の人が働くために必要なコストですので、所得税を課さないこととされています。つまりもらった分をそのまま交通費や定期代に宛てることができます。

通勤手当を払う側としては、源泉徴収所得税の計算の基礎に含めないように気をつけましょう。

ただし非課税限度額がある

通勤手当は所得税の非課税ですが、いくらでも非課税で支給できるという訳ではありません。しっかりと非課税限度額が決まっていて、これを越えた部分は所得税が課税されます。

したがって、どういうルールで通勤手当を支給するのかは各社が自由に就業規則で決めて良いのですが、非課税限度額を超える部分については源泉徴収所得税の計算の基礎に含める必要があります。

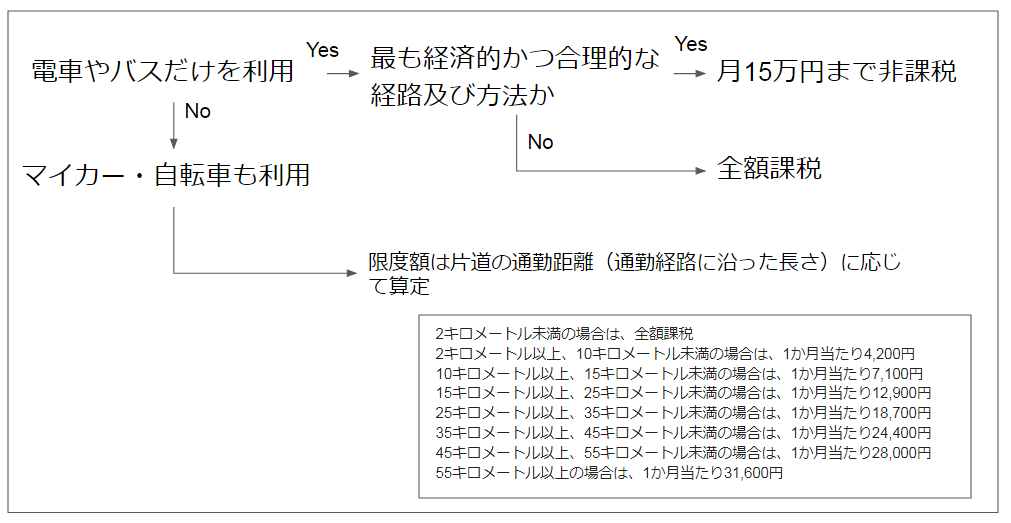

非課税限度額を決めるルールは次のフローチャートのようになっています。

特にマイカーや自転車を利用する場合の限度額が細かく決まっていますので、ご注意ください。

いずれの方法にせよ、「最も経済的かつ合理的な経路及び方法」を前提として月15万円というのが現在の上限です(平成28年より10万円から15万円に増額されました)。

このため、いわゆる「グリーン車定期」は経済的かつ合理的ではないという理由で、上限と関係なくまるまる課税となってしまいます。つまり「グリーン車定期」は支給した会社のほうは経費(損金)にできますが、受け取った個人のほうで所得税が課税されます。

フローチャートに従って、次の場合の非課税限度額をそれぞれ求めます。

(1)電車・バスで月額10万円 → 全額非課税

(2)新幹線通勤で月額18万円 → 15万円まで非課税。越えた部分3万円が課税

(3)車で片道10キロ、電車で月額5万円 → 57,100円まで非課税

(4)車で片道20キロ、電車で月額14万円 → 12,900+140,000>150,000

∴15万円まで非課税。越えた部分2,900円が課税

従業員以外の個人に交通費を払う場合

弁護士の先生や研修の講師など、従業員でない個人に交通費を支払う場合には、どのような扱いになるのでしょうか。この場合、報酬の一部として先生や講師に支払う場合には、源泉徴収の対象に含めます。

一方、会社が直接旅行社や交通機関からチケット等を購入して提供した場合は、報酬の一部とは考えられず、源泉徴収の対象となりませんので、注意しましょう。

通勤手当を払う会社側の消費税の扱い

会社が従業員に支払う給与については労働の対価ですので、「不課税」の扱いとなります。

一方、通勤手当については、全額が課税仕入に該当し、消費税の計算上支払った消費税として控除することができます。所得税では限度額までが非課税でしたが、消費税の計算上は限度額という考え方はなく、全額が課税仕入となります。

「103万円の壁」には含まれない

最後に通勤手当をもらう側にとって、配偶者が配偶者控除を受けることができるかどうかの分かれ目となる「103万円の壁」の計算に含まれるかどうかですが、これはもともと所得税の非課税とされたものは計算に含まれません。

ちなみに2018年からはこれが「150万円の壁」に改正されています。すなわち、妻の年収が150万円未満なら、夫は配偶者控除38万円の適用を受けることができます。ただし、夫の所得が1,000万円以下(収入が1,220万円以下)の場合のみの適用となります。壁が緩和された一方で、夫の所得に制限が設けられています。

以上、所得税に関して通勤手当で損をしないための予備知識、という話題でした。所得税まわりの話題はいろいろややこしく、間違えやすいです。

不安があるようでしたら、税理士の先生に相談されると良いです。こちの無料の紹介サイトで探してもらうことができます。

★ ★ ★ 人気記事 ★ ★ ★