この記事は「新型コロナウイルスの影響で売上が激減してしまいました。倒産を防ぐにはどうしたら良いでしょうか?」といった疑問に答えます。

目次

倒産を防止したいなら絶対に知っておくべきリスク回避方法

新型コロナウイルスの感染拡大防止策として外出自粛ということになっており、結果としてそれが原因で倒産(経営破綻)してしまう事業者がすでに出始めています。

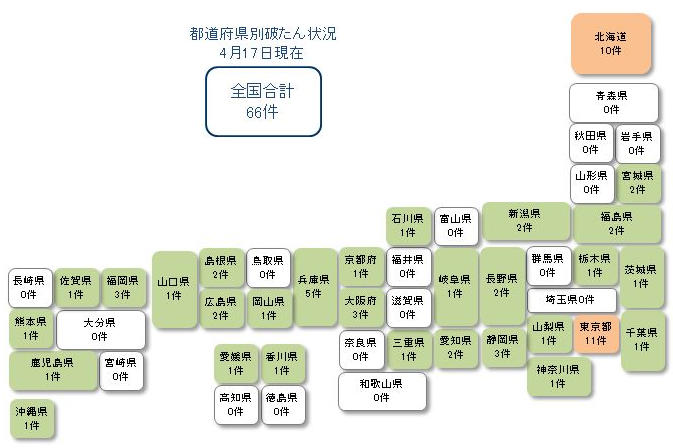

東京商工リサーチの集計によると、2020年4月17日時点ですでに下図のとおり全国にじわじわと破たんが広がっています。今後さらに増えていくと予想されます。

(出典:東京商工リサーチ)

迫りくる倒産リスクにどのような回避策があるか以下に説明します。

倒産リスクには自社が倒産するリスクと、取引先が倒産するリスクの2つがありますから、それぞれ分けて解説します。

自社(自分)が倒産するリスクに備える

売上が激減することによって、仕入代金や人件費の支払ができなくなり、資金(現金)が底をつくと「倒産」です。よって、倒産を防ぐには手元現金をどれだけ確保できるか?がポイントということになります。

そのためには一般的に次のような方法が考えられます。

(1)売掛金の現金化を急ぐ

既に売り上げていて入金待ちとなっているものが「売掛金」です。決済方法や業種によって、現金化までのタイムラグが長い場合があります。

普通は1-2か月ですが、例えば建設業などの場合、物件の完成引き渡しまで現金が入ってこないので、何か月もタイムラグがある場合があります。普通の売掛金であっても、今回のように売上が激減となると、1-2か月も待っていられない、ということになります。

このような場合は、ファクタリング業者に売掛金を買い取ってもらう、という手があります。

例えば、1000円の売掛金を業者に900円で買い取ってもらい、売掛金1000円を取引先から回収したら、それを業者に渡します。これにより、100円手数料を払いましたが、早期に現金900円を手にできるメリットがあります。

ファクタリング業者はたくさんありますが、下記の「トップ・マネジメント

![]() 」なら、Webから簡単に売掛金買い取りの見積依頼をすることができます。全国対応、担保不要で最短で即日現金化が可能です。個人事業主でも対応しています。

」なら、Webから簡単に売掛金買い取りの見積依頼をすることができます。全国対応、担保不要で最短で即日現金化が可能です。個人事業主でも対応しています。

まずは気軽に見積もってみると良いです。

また、他にも特徴的なファクタリング業者があり、下記の記事にまとめていますので、参考になさってください。

(2)支払の猶予を受ける

仕入代金や人件費の支払については、通常支払の猶予という訳にはいかないですが、税金や社会保険料、電気代などの公共料金については、それぞれの団体が「支払の猶予や減免」を受け付けています。

こういったものを利用して、現金の支払を少しでも先に延ばしましょう。

- 新型コロナウイルス感染症の影響により納税が困難な方へ(国税庁)

- 新型コロナウイルス感染症緊急経済対策における税制上の措置(案)について(総務省)

- 新型コロナウイルス感染症の影響により厚生年金保険料等の納付が困難となった場合の猶予制度について(日本年金機構)

- 新型コロナウイルス感染症の影響に伴う電気・ガス料金の特別措置について(東京電力)

(3)融資を受ける

その他のコスト削減など尽くしてもなお現金が足りない状況であれば、借り入れを検討しましょう。この場合、最初にあたるのは公的な融資です。

まず最初に行くべきは、日本政策金融公庫です。こちらの特別貸付があります。

6,000万円までを限度として、無担保で運転資金なら15年以内(うち据置期間5年以内)で融資を受けられます。最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少している他の条件に該当した場合です。

もう一つは、プラスアルファとして日本商工会議所の推薦があると使える、日本政策金融公庫の特別貸付です。

通常の融資額に別枠で1,000万円まで、無担保で運転資金なら7年以内(うち据置期間3年以内)で融資を受けられます。最近1ヵ月の売上高が前年または前々年の同期と比較して5%以上減少他の条件に該当した場合です。

当然ながら、融資はいずれも審査があり、落ちる可能性もあります。現在申し込みが殺到している、ということで、現金を手にするまで少し時間がかかりそうです。ご注意ください。

また、融資審査に通るには「事業計画書」の出来がカギになります。事業計画書の書き方はこちらの記事に詳しく書きました。合わせてどうぞ。

取引先が倒産するリスクに備える

コロナ不況では、取引先が倒産することで、売掛金が回収できずに自社も倒産する、いわゆる「連鎖倒産」が心配されます。

このリスクに対応するのが「経営セーフティ共済(中小企業倒産防止共済制度)」です。通称、倒産防止共済です。

経営セーフティ共済(中小企業倒産防止共済制度)(中小機構)

倒産防止共済は、中小企業や個人事業主にとって非常にメリットが大きい公的サービスですので、もし「まだ入ってませんでした・・」という方は、是非入った方が良いです。

倒産防止共済は、取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度で、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

取引先に法的整理等の事実さえあれば、すぐに借り入れできて、現金を確保することができます(相手が夜逃げなどあいまいな状況では難しい)。

掛金は月額5000円~20万円の範囲で選べ、全額必要経費(法人なら損金)参入できるので、節税効果も大きいです。また、翌期12か月分を期末に一括前納して節税するというのもよく使われる手法です。

解約する場合でも、掛金を12か月以上納めていれば掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻る設計になっています。非常に有利です。

以上、倒産を防止したいなら絶対に知っておくべきリスク回避方法、という記事でした。倒産する前に潔く「廃業」してしまう方も出始めています。他人に迷惑を掛けないように、ということでしょうが、厳しい限りです。

★★★人気記事★★★