給与所得の源泉徴収税額の求め方

目次

所得税の源泉徴収制度

人を雇用して給与を支払うようになると、源泉徴収義務者となります。給与のうちから、所得税(及び復興特別所得税)を差し引いて(預って)、原則として翌月10日までに国に納めるルールになっています。

所得税は1年間の所得に対する税金ですから、まだ1年が終わってないのにどうやって税額を出すの?という疑問が出るわけですが、「給与所得の源泉徴収税額表」という簡便的な税額表があって、これをつかって「仮に」税額を出すようになっています。

一年が終わったら本来の税額を計算して、既に納めた仮の税額と精算します。これが「年末調整」という手続きです。

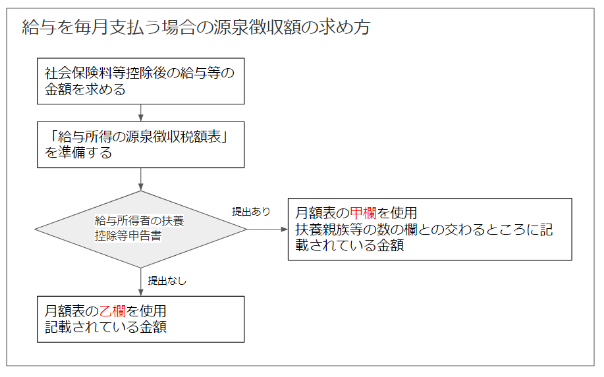

税額の求め方

れでこの税額表の使い方を間違えると結構痛いことになるので、注意すべきポイントを整理します。大抵の場合、給与は月ごとに払う月給制だと思いますので、月給制を前提に示しますと、下図のようになります。

注意すべき点は「給与所得者の扶養控除等申告書」を税務署に提出してあるかどうか、ということです。これによって月額表の甲欄を使うのか、乙欄を使うのかが変わり、結果として差し引く税額が変わるということになります。

どのくらい税額が違うのかというと、例えば社会保険料等控除後の給与等の金額が260,000円で扶養親族が1人いたとすると、甲欄では5,350円ですが、乙欄では40,400円となって、ぜんぜん違うのです。(平成30年の「「給与所得の源泉徴収税額表」を参照)

間違えて甲欄で計算するミスの代償

「後で精算するから良いのでは?」と思うかもしれませんが、万が一「給与所得者の扶養控除等申告書」を税務署に提出していないのに、甲欄で計算して納付していてると、不足部分について延滞税などのペナルティが課せられることになります。

さらにマズイこととして、その不足部分をだれが負担するのか?という問題があります。本来源泉徴収用に差し引く(預る)べき金額を従業員に間違えて払っているので、その分を返して貰えばよいのですが、実際には心理的にも現実問題としても抵抗が大きいです。従って、こちらのミスなので、自腹を切って納めるという判断になりがちです。

源泉徴収額のミスを防ぐ方法

このミスを防ぐには従業員・アルバイトを雇ったら、入社手続きの一環として必ず「給与所得者の扶養控除等申告書」を記載してもらい、税務署に提出するようにします。

長く働いている従業員の場合、毎年12月の年末調整の際に、必ず翌年分の「給与所得者の扶養控除等申告書」を記載してもらい(扶養親族等に変動がある場合がある)、提出します。

これをルーチン化しておかないと、うっかり間違えて自腹を切るはめになります。特に中途採用や短期雇用の場合に間違えやすいので、気をつけましょう。

以上、源泉所得税の甲欄と乙欄の扱いにご注意を!という話題でした。

![]()

★ ★ ★ 人気記事 ★ ★ ★