目次

中小事業の事業承継は難しい

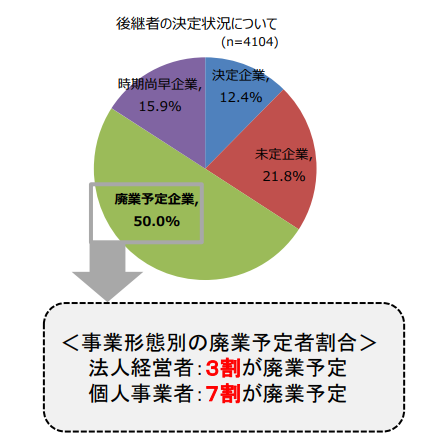

下図のとおり、中小企業の60歳以上の経営者のうち、平均で50%の経営者(法人では3割が、個人事業者では7割)が廃業を予定しているというデータがあります。

(出典:事業承継に関する現状と課題 中小企業庁 平成28年)

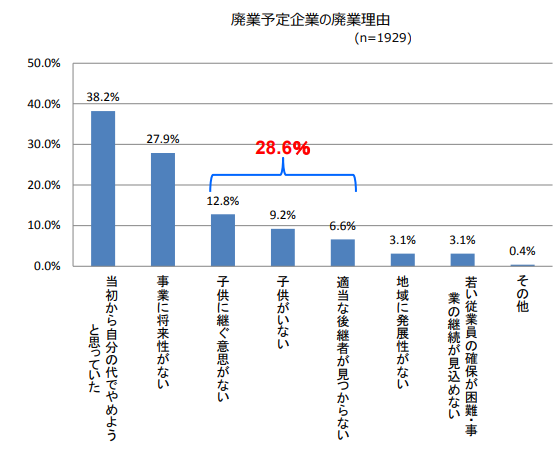

その理由は様々ですが、約3割は後継者難を挙げています。上位の理由である「当初から自分の代で止めようと思っていた」や「事業に将来性がない」というのも有望な後継者がいれば、変わってくる話のように感じます。

(出典:事業承継に関する現状と課題 中小企業庁 平成28年)

中小企業の事業承継の方法

中小企業に限らず、事業承継にはまず、「後継者」がいなければ始まりませんし、さらに引き継ぐための「カネ」が必要となります。株式の譲渡や税金などまとまった資金が必要となるため、特に後者が大きな問題となります。中小企業であれば、なおさらです。

そこで、まず「後継者」として考えられる3つの場合について整理し、次に株式の承継方法と資金繰りの方法についてまとめます。

後継者の3パターン

(1)親族に承継する

経営者の子供や親族に承継するパターンで、これが一番多いです。以前は税金の優遇措置(事業承継税制)が3親等の親族までを対象としていたため、これ以外の選択肢が取りづらい面がありましたが、現在では対象範囲が広がったため、どうしても親族でということはなくなりました。

ですが、家業の承継なので、子供に後を継がせるというのがある意味自然であるということはあります。この場合、子供を経営者として育成すること、従業員や取引先から信頼を得ること、などが課題となります。二代目社長が空回りしてしまう、というのはよくある話なので、長い時間をかけて準備する必要があります。下記の記事もご参照ください。

(2)従業員に承継する

事例としては多くありませんが、オーナー社長の持ち株を特定の従業員に承継して経営権を移すというものです。一般的にはマネジメント・バイアウト(MBO)とかエンプロイー(従業員)・バイアウト(EBO)と呼ばれます。バイアウトとは株式を買い取るという意味で、その資金をどう作るかが課題になります。その反面、贈与であれば、後述する事業承継税制を活用することも可能です。

この方法では、「赤の他人」に経営権を譲るということになります。親族にめぼしい後継者がいない、などの理由で行われますが、これまで業務に従事・精通してきた人へのバトンタッチなので、長年の実績があるため他の従業員や取引先から信頼を得やすいという面があります。

(3)M&Aなどで他社(他者)に承継する

これまで事業と全く関係の無かった第三者(社)へ経営権を譲るパターンです。いわゆるM&A(企業買収)です。M&Aというと会社の乗っ取りとか悪いイメージがあるかもしれませんが、そんなことはなく、最近では会社を売買すること自体が活発化してきています。

「うちの会社なんて売れないでしょ?」と言われる方が多いですが、小規模でもかなり厳しい経営状態の会社でもM&Aの対象となって買収に乗り出す会社や個人がいます。M&Aの仲介事業者に相談して探してもらうと良いでしょう。小規模M&Aについてはこちらの書籍に詳しく説明があります。

株式の承継方法

事業承継には発行済株式の3分の2以上を獲得する必要があります。法律上、株主総会の特別決議を単独で成立させることができる株式数となるからです。中小企業の場合は、多くはオーナー社長が全株式かほとんどの株式を持っていますので、これを後継者へ渡すことになります。その渡し方には2つあります。

(1)株式を贈与する

前述の「親族」か「従業員」のパターンでは、株式を渡す方法として贈与が考えられます。贈与は「贈与契約書」を交わして成立させます。通常は司法書士に依頼して手続きすることになります。

贈与をすると、贈与税がかかります。贈与した株式の評価額をもとに計算した贈与税を翌年申告納付するということになります。株式の評価額によっては、贈与税は相当な高額になり、贈与を受けた後継者が税金を払えないという問題が起きます。

この問題のために事業承継をあきらめて廃業してしまう、という事態が多く発生したために、「改正事業承継税制」が平成30年に施行されました。こちらの税制の適用を受けると、無税で事業承継をすることができます。ただし、適用要件がそれなりに厳しく、長期に渡った報告義務が課せられます。まずは、下記の記事より概要をご理解ください。

(2)株式を買い取る

贈与の場合と異なり、対価を払って株式の「譲渡」を行う、というものです。これは「親族」でも「従業員」でも「M&A」でも使える方法で、通常の「売買契約」になります。この場合も手続きにあたっては税理士や司法書士などの専門家のアドバイスを受けた方が良いです。

譲渡の場合は、当然買う方は対価を現金(または株式)で準備する必要があります。株式の評価額が高額であれば、この資金繰りが問題になります。資金繰りの方法としては、融資を受けるのが一般的ですが、投資家(ファンド)から出資を受けるという方法もあります。

金融機関から融資を受ける場合、「親族」や「従業員」のパターンでは与信の問題で金融機関から断られることも多くなります。金融機関も担保や保証など裏付けの乏しい個人に多額を貸せませんので、仕方ありません。

そこで別のやり方として、後継者が特定目的会社(SPCと言います)という形態の会社を設立して、会社が金融機関や投資家から融資を受け、承継元の会社を買収する、という方法があります。個人では融資が受けられない場合でも、会社を設立することで融資を受けやすくなるのです。ただ、後継者の個人的な保証を付けることを求められたり、会社にしても融資を断られる場合もありますので、十分に準備して進める必要があります。

現経営者から見ると、いずれにせよ持ち株(自社株)を売却することになりますので、売却益に対する課税があります。売却益が大きければ税金も多くなりますので、この点にも注意が必要です。

すべての前提として重要なこと

「贈与」するにせよ、「譲渡」するにせよ、前提として重要なことは、自社株式の評価額を抑える工夫をする、ということです。これにより後継者の負担が軽減できますし、「贈与」なら贈与税が、「譲渡」なら譲渡益課税が少なく済みます。

そのためには自社株式(非上場株式)の評価額を把握することからはじめましょう。この方法については、下記の記事をご参照ください。

以上、事業承継したい中小企業の社長と後継者へその方法について解説、という話題でした。事業承継はいろいろややこしく、専門家のアドバイスが欠かせません。後で後悔しないように、早めに相談されると良いでしょう。