目次

意外と使える所得拡大税制

国が推進している景気刺激策のひとつに「所得拡大税制」があります。従業員に給料をたくさん払ったらその分法人税を安くしますよ、という政策で、給料が増えた従業員が買い物して景気が浮揚することを狙ったものです。

税制は制度を作っても利用されないものも結構ありますが、この「所得拡大税制」は意外と使われることが多く、実務を担当するものとしてはちゃんと理解しておかないといけません。特に、所得拡大税制は新設法人が初年度から使えますので、忘れないように気をつける必要があります。

ところが優秀なお役人が作ったものは凡人には「訳が分からん・・・」ということで、「所得拡大税制」に対してもアレルギー反応しか出てきません。そこで、今回はこの制度をなるべく噛み砕いて説明してみたいと思います。「所得拡大税制」には大企業向けと中小企業向けの2つがありますが、以下は中小企業(主に資本金1億円以下の法人)向けについての説明となります。

所得拡大税制の全体像

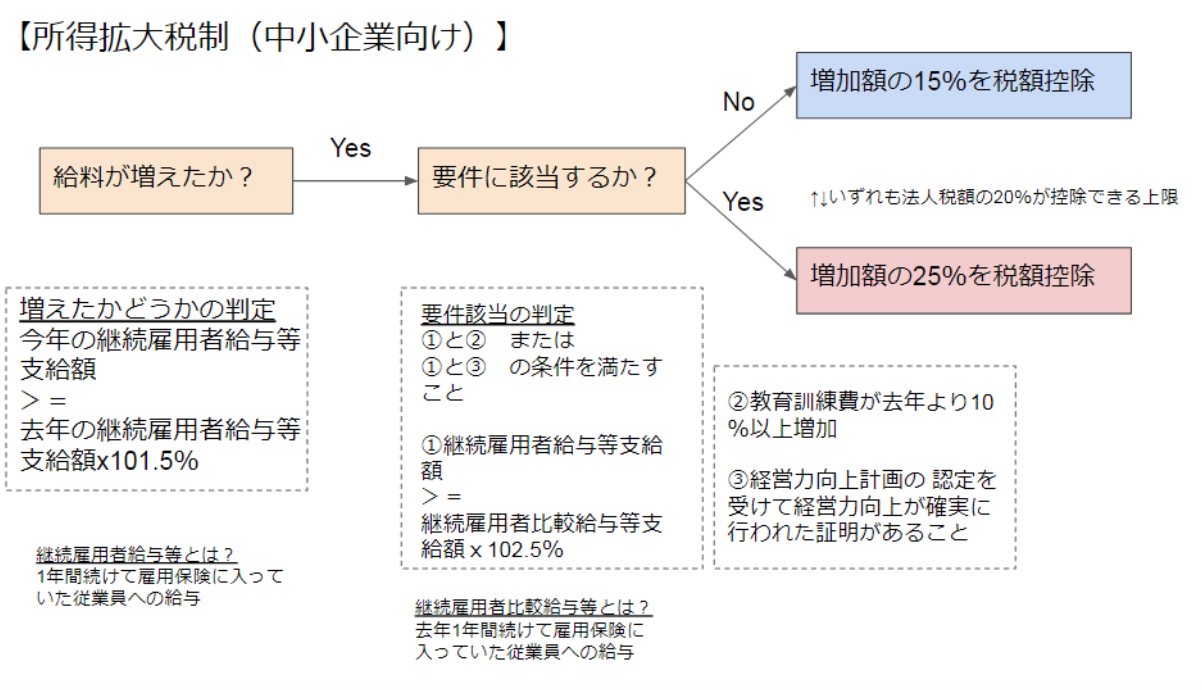

全体像としては下図のとおりとなります。細かなところは省略して分かりやすくしています。要するに、一定の要件に該当すれば、法人税の税額控除の適用が受けられるということです。「所得控除」ではなく「税額控除」なので、より大きな節税効果があります。

給料が増えたか?

まず最初の判定基準は、そもそも支払い給与が増えたのかどうか?ということです。当然増えてなければ、次のステップに進めません。

ここでの判定は「継続雇用者給与等」を前期と当期で比較して、当期が1.5%以上増えていればクリアです。継続雇用者給与というのはその1件間続けて「雇用保険」に加入していた従業員を指します。よって、中途採用者や退職者は含みません。休職者であっても雇用保険に入っていて給与の支給を受けていれば含まれます。

要件に該当するか?

次のステップとして、税額控除を「上乗せ」できるかどうか、の要件に該当するかどうかをチェックします。

まずは、第1ステップと同様に、「継続雇用者給与等」を前期と当期で比較して、当期が2.5%以上増えているかどうかを見ます。要するに、当期により多くの給料を払ったかどうか、で判定します。これが上図の①です。

つぎに、多くの給料を払った事に加えて、教育訓練という形で人材に投資したかどうか(上図の②)、または、経営力向上を行った証明があるかどうか(上図の③)、で判定します。③は結構レアだと思いますので、可能性があるとすると②です。

要件の①と②を満たせば、晴れて給与の増加額の25%が税額控除されます。要件を満たさなくても給与の増加額の15%が税額控除されます。ただし調整前の法人税額の20%が上限になります。結果として、この控除額分が節税となり「得した」、ということになります。

一見複雑な「所得拡大税制」もこのように整理すると、スッキリします。ただし、細かい内容は省いていますので、こちらの資料も参照なさってください。

中小企業向け 所得拡大促進税制 ご利用ガイドブック – 中小企業庁

以上、フローチャートで解説する中小企業向け所得拡大促進税制、という話題でした。

![]()

━━…━━…━━…━━…━━…━━

サンクプランズ・コンサルティング

━━…━━…━━…━━…━━…━━

個人・中小事業者のお客様を対象に会計サービス、コンサルティング、デジタルコンテンツ販売、セミナーなどを行っています。

詳しいプロフィールを見る

会計サービスについて

コンサルティングについて

デジタルコンテンツ販売について

セミナーについて

お問合わせはこちら