相続対策として生命保険というのはとても有効なツールです。今回は生命保険をどのように使えば有効なのか、そしてどのような点に注意しなければいけないのかをまとめてみたいと思います。

目次

死亡保険金の非課税枠を使う

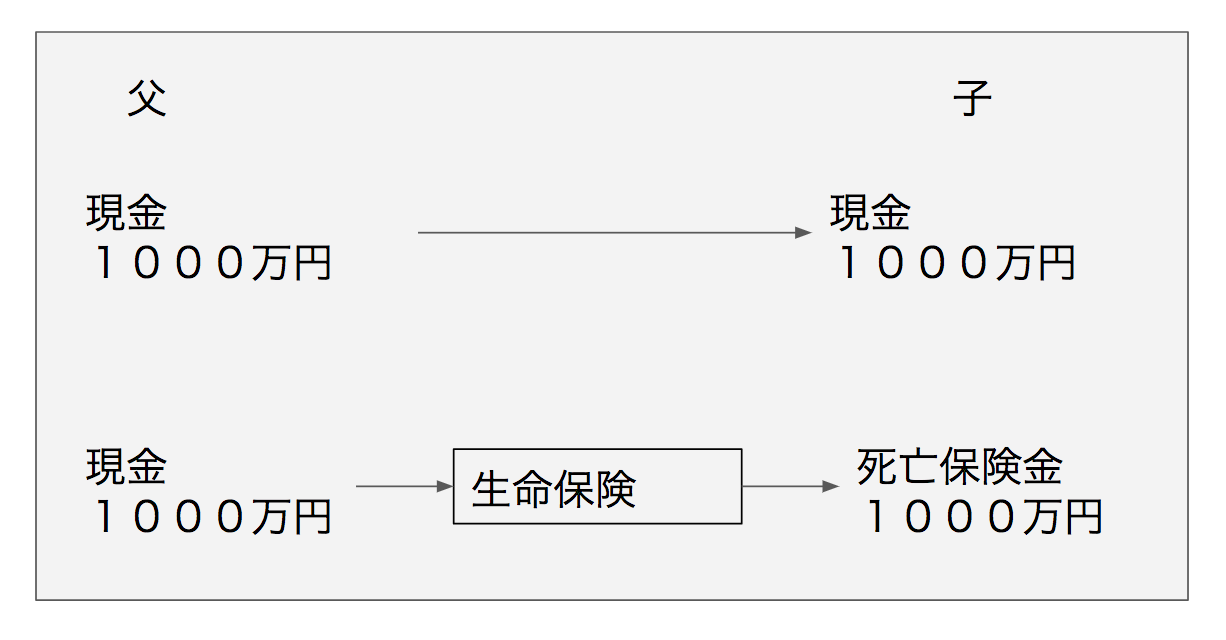

例えば1000万円の現金を父から子へ移転させるときにどのような方法が考えられるでしょうか。一つは下図上段のように現金としてそのまま贈与もしくは相続するという方法です。

この場合当然ながら贈与であれば贈与税が相続であれば相続税がかかります。他の条件を一切考慮しなければ贈与税と相続税はそれぞれ次のように計算されます。

贈与税:(1000ー110)x30%ー65=202万円

相続税:1000x10%=100万円

ここでもし、上図の下段のようにその1000万円を保険料として保険に加入し、子が死亡保険金として1000万円を受け取った場合にはどうなるでしょうか。この場合保険金の非課税枠が適用されて相続税は次のようになります。

相続税:(1000ー500)x10%=50万円

死亡保険金はみなし相続財産となって相続税がかかるのですが、500万円x法定相続人の金額だけ非課税となるため、相続税額を減らすことができます。上記の例では仮に法定相続人が1人としました。

このように相続税を圧縮する効果があります。

暦年贈与と組み合わせる

もう一歩進んだ節税の考え方があります。暦年贈与と組み合わせる方法です。

まず保険料に相当する金額を父から子へ贈与して、子が父を被保険者(保険の対象となる人)、子を保険料負担者(お金を払う人)かつ保険金受取人とする契約をするやり方です。

贈与の場合、暦年(毎年1月から12月まで)で110万円以下の贈与が非課税になりますので、この非課税枠を使って徐々に子供に現金を移転し、その現金を順次保険料として払い込むのです。

この場合、死亡保険金として支払われた金額はみなし相続財産ではなく、子の一時所得となるので、相続税ではなく所得税がかかることとなります。この所得税がかかるというところがポイントで、多くの場合はこの所得税の税率が相続税の税率よりも低い可能性があるのです。

所得税は所得の大きさによる累進課税方式なので、その他の所得金額の影響を受けますが、もし上記の例のように1000万円の死亡保険金以外に所得が無いとすると、所得税は下記のとおりとなります。(仮に1000万円払込時とします)

所得税:1000−1000=0 ゆえに税金はかからない

仮に500万円払込時であれば、

(1000−500ー50)万円x ½ x10%ー97,500=127,500円

となります。

死亡保険金の金額から払い込んだ金額および特別控除とした最大50万円が引け、かつその2分の1が一時所得なので、かなり低い税率を適用できるということになります。

もともと贈与税もかかっていないことから、これによりトータルの税負担を相当下げられることになります。

注意すべき点(デメリット)

ただしこの場合に注意すべきポイントとしては、あらかじめこういったスキームで税金を低く抑えようとしていると税務署に見なされないことです。そのためには次のような対策を同時に実施します。

・贈与契約書を作る(できれば公証役場の確定日付があるもの)

・親の生命保険料控除の対象でない

・子供の銀行口座から払い込んでいる

・子供がその銀行口座を自ら管理している

その他の利点(メリット)

また、相続対策として保険を使うことにより、次のような利点もあります。

・保険金を現金として受け取るためそのまま相続税の納税資金にできる。土地など不動産の場合だと売却して現金に変える必要がある。

・現金なので代償分割(別の相続人に金銭で支払う)しやすい

・通常の場合、株式ように急な値下がりの心配がない

以上、相続対策としての生命保険の活用を考えるという話題でした。相続対策の生命保険を探す場合場合には【保険GATE】 ![]() にて無料で相談することがきますよ。保険はネット申し込みできるものは選択肢が狭く、適切なものが選べない可能性があります。面倒でもプロに相談したほうが良いです。

にて無料で相談することがきますよ。保険はネット申し込みできるものは選択肢が狭く、適切なものが選べない可能性があります。面倒でもプロに相談したほうが良いです。

![]()

━━…━━…━━…━━…━━…━━

サンクプランズ・コンサルティング

━━…━━…━━…━━…━━…━━

個人・中小事業者のお客様を対象に会計サービス、コンサルティング、デジタルコンテンツ販売、セミナーなどを行っています。

詳しいプロフィールを見る

会計サービスについて

コンサルティングについて

デジタルコンテンツ販売について

セミナーについて

お問合わせはこちら